习大大在日前召开的中央军民融合发展委员会第二次会议上强调,深化体制改革,加快推动军民融合深度发展,引导国有军工企业有序开放,提高民营企业参与比例。

受此消息影响,军工板块集体大涨,多只军工股封涨停板,如博敏电子、新劲刚、晨曦航空一字涨停,金盾股份高开就封涨停板。

而在9月底,美国军舰先后驶入中国南海近海域。10月初,CNN报道美国太平洋军舰计划在全球范围内展示武力警告中国。

对于美国挑事,笔者分析过军工受益股。如今在军工板块再受习大大利好加持下,相关军工股的投资价值进一步凸显。

投资机会

2018 年上半年名义 GDP 增速回落到 9.8%,为最近 6 个季度以来首次在 10%以下。反观军工行业, 2018 年军费增速较 2017 年加快了 0.83个百分点,国防支出增速则呈现逆势增长的态势,军工行业逆周期特性凸显。

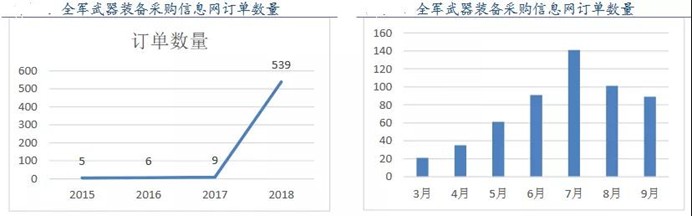

其中,军改后累积军品订单开始加速释放,根据全军武器装备采购信息网公式信息披露,2018年截止目前,军品订单采购数量超过300项,2015年、2016年和2017年整年采购数量分别为5、6、9项,远超过前三年总和。从业绩和订单量来看,行业迎来拐点。

从军工行业业绩来看,2017 年和 2018上半年重点军工上市企业均实现了营收及利润的增长,增速均有所加快。根据同花顺数据统计显示,在247家军工概念股中,已披露前三季度利润保持增长的有118家,46家利润下滑,剩下83家暂时没有披露预告。

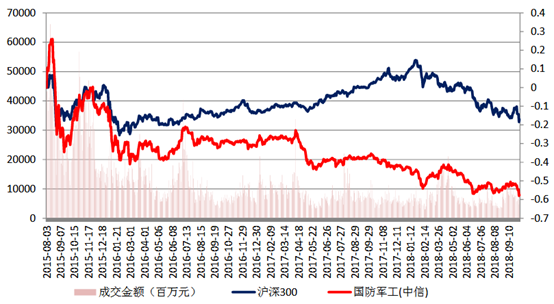

从板块指数走势看,自2015年8月高点以来到今日,军工板块指数跌幅为63.59%,并创4年新低,同期上证指数跌幅为33.92%,深圳成指跌幅为43.25%。通过对比发现,军工板块指数已经严重超跌。

(军工、沪深300板块近三年走势图)

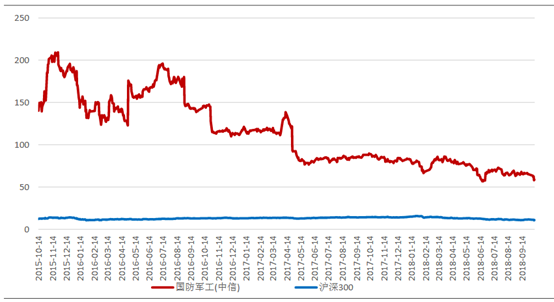

从估值来看,目前估值处于底部。自9 月以来板块跌幅较大,目前主流军工标的 2018 年 PE 中位数为 41 倍,部分标的小于 30 倍。在当前宏观和市场环境下,笔者认为对于长期确定性增长的行业和标的,市场应给予确定性溢价,并且在改革持续推进,有望驱动板块展开上涨行情。

(近三年军工、沪深300市盈率PE走势)

在今年市场数次反弹中,军工板块涨幅处于市场前列,表现出良好的弹性。其中航空航天板块指数,在6月底就已经见底,后市并未随大盘创新低,而是走出震荡上行的行情。

受益标的

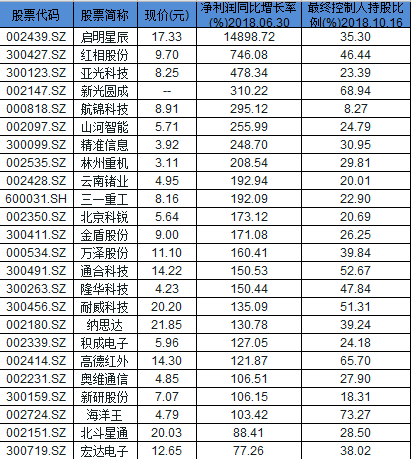

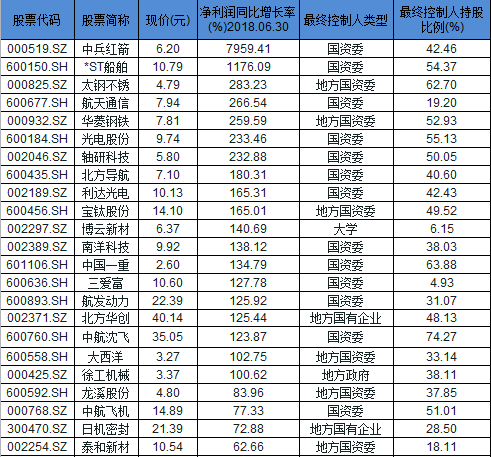

从不同类别公司归母净利润合计增速来看:地方国企参军股增速最高,预计达到73.6%至99.9%;民参军股增速预计达到43.5%至69.3%;央企军工集团股预计达到19.3%至41.0%。因此这里从两个角度筛选投资标的,一类是国企参与的军工股,另一类是民企参股的军工股。

(民企参股的军工概念股上半年业绩增幅排名)

其中,启明星辰上半年业绩增长最多,而前三季度预计净利润为1.12亿元~1.22亿元,同比增长103.13%~121.26%。公司表示,做出上述预测,是基于以下原因:业务增长较好带来的收入增长较多,业务增长超出预期。

红相股份预计前三季度净利润1.68亿元至1.75亿元 同比增长577%至605.21%,目前市盈率为14倍,估值优势明显。

(国企参股军工股上半年业绩增幅排名)

其中,中兵红箭上年业绩增速最多,公司预计前三季度净利润为2.55亿元~2.70亿元,同比增长859.94%~916.41%。军品方面:公司积极协调有关部门,部分军品订单需求增加,确保了军品板块整体经营效益的稳定。目前市盈率为28倍,估值合理。

由于军民融合,受益军工股比较多,公司业绩最能反映受益程度,因此这里不再一一分析,建议关注业绩大幅增长的标的。