多家公司披露半年報後,股價表現較為迥異。如寧德時代營業同比增長48.69%,實現凈利潤10.69億元,同比下降45.83%。但扣除轉讓普萊德的處置收益及其他非經常性損益項目對業績的影響後,公司凈利潤同比增加36.55%。

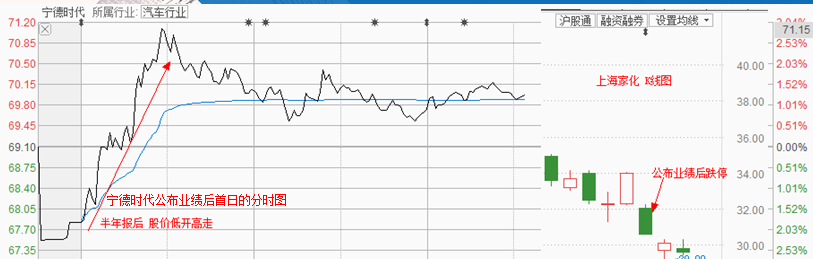

(寧德時代分時圖、上海家化K線圖)

同樣,上海家化上半年實現凈利潤3.17億元,同比增長40.89%。但主要利潤來自於政府補貼,扣非後的凈利潤同比增長僅有0.01%。

從兩家公司公布業績後的股價走勢看,寧德時代低開高走,而上海家化則低開封跌停板,次日繼續下跌。目前上海家化對應動態市盈率為31倍,寧德時代為83倍,為何扣非凈利潤的增減對股價影響這麼大呢?

通過對公司的利潤構成分析,令狐少俠認為,扣非的凈利潤往往顯示公司主營業務真實的增長水平,也決定公司未來是否真成長。這裡對已披露年報梳理,篩選出扣非後利潤增速為負數的公司,建議大家規避。

基本面解析

寧德時代是今年6月份上市的獨角獸,公司專註於新能源汽車動力電池系統、儲能系統的研發、生產和銷售。由於隨著新能源汽車行業快速發展,寧德時代銷售收入也持續增長,市場份額進一步提高至42%,處於行業的龍頭低位。

具體來看,寧德時代三項主要業務中,儲能系統營業收入增幅最快,上半年實現營業收入5109.40萬元,同比增長1,024.50%,動力電池系統和鋰電池材料仍是公司的主要收入來源,分別實現營業收入71.88億元和17.47億元,同比增長32.67%和21.98%。

業績下降的主要原因是上年同期轉讓持有的普萊德新能源電池科技有限公司股權獲得收益,造成上年基數高,扣除轉讓普萊德的處置收益及其他非經常性損益項目對業績的影響後,凈利潤同比增加36.55%。

上海家化真實經營情況是增收不增利,而業績增長是因獲得政府補貼以及拆遷補償款,計入當期損益,導致凈利潤增加。

辨別偽成長

非經常性損益是指公司發生的與經營業務無直接關係,以及雖與經營業務相關,但由於其性質、金額或發生頻率,影響了真實、公允地反映公司正常盈利能力的各項收入、支出。是正常經營損益之外的一次性或偶發性損益,多數情況下給公司帶來正收益,因此在分析公司業務賺錢能力上,要將其剔除來看。

有多少公司存在扣非後凈利潤為負增長?截止到8月23日,已經有1483家公司披露2018年上半年業績報,從已披露的1483家公司看,有1222家公司凈利潤同比實現增長,占已披露家數8成,但同時扣非後凈利潤增長的僅有1076家,佔比7成。剩下的146家公司就是因為扣除非經常損益後,凈利潤負增長。

(扣非後凈利潤為負增長部分名單)

這裡篩選凈利潤增長為正數,扣非後凈利潤同比增長為負數排名靠後的48家公司。從這48家公司看出,扣非前、扣非後凈利潤增速相差較大。

如魯銀投資上半年凈利潤同比增長1173.97%,扣非後凈利潤同比增長為負1061.62%,公告顯示,公司上半年實現營業收入7.48億元,與上年同期基本持平,凈利潤7257萬元。利潤增長的主要原因是處置子公司泰澤海泉實現投資收益1.09億元,處置青大電纜實現投資收益 1542.75萬元,處置固定資產實現 398.79萬元。

實際上,自2015年至2017年,魯銀投資的扣非凈利潤分別虧損6562萬元、1.77億元、1.65億元。其中,僅2016年處置萬潤股份就為魯銀投資帶來了3個多億的投資收益。但是對於能看懂財務投資者,即使公司業績大增,也不會去碰這樣的股票。

(魯銀投資2015年8月以來K線圖)

從公司股價看出,雖然股價在2016年隨指數止跌,但是2017年開始,股價跌幅超50%,中間毫無明顯反彈行情。不了解公司真實財務,而盲目抄底的投資者,多數虧損,短期難以解套。

熱門股科大訊飛,上半年實現凈利潤1.3億元,同比增長21.74%,但扣非凈利潤2020萬元,同比下降74.39%,其中上半年政府補助達到4442萬元。股價自2018年初以來,跌幅達30%。

通過上面分析看出,一些公司為保持業績增長,在主營業務增長有限或者下滑情況下,通過出售股權、房產,以及通過理財增加公司收益,有時候政府也會給予補貼。這種情況下,對於業績增長的公司一定要仔細斟酌,避免買入扣非後凈利潤為負數的公司。