在投資股票之前,你需要知道它是否以合適的價格提供:反映其內在價值的價格。內在價值實質上是指基於公司所擁有的產生價值的東西(讀取利潤,現金流量或所有其產生價值的資產的重置成本)而不是外部事物的價值。這非常難以準確評估; 只能估計。估計在不同情況下工作的內在價值有不同的方法。由於我們正在評估上市公司,即已建立的公司而非初創公司,因此最相關的方法是貼現現金流,或簡稱DCF方法。

如果你要購買整個公司,你應該以合理的價格支付多少價格?

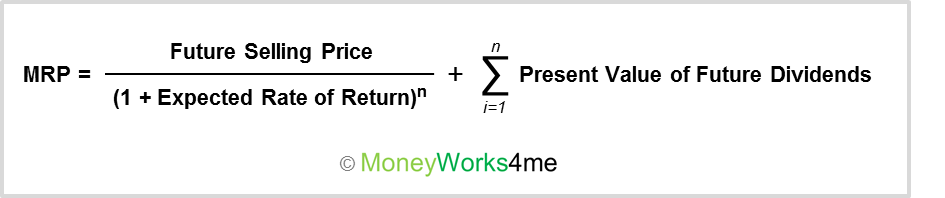

你會看到它每年可以給你的現金,然後加起來。但你不能簡單地加上不同年份產生的現金,因為人民幣。今天的100元和一,二,三年後的100元並不同。因此,你必須通過一個因素來減少未來幾年產生的現金價值,使其等於其今天的價值或其現值。這是你在擁有公司時賺取的錢。並且假設你決定在相當長的時間後出售它,你將根據所謂的終端價值獲得一些錢。所有這些都取決於公司產生現金流或簡單利潤的能力,因此也取決於公司的內在價值。現在,作為零售投資者,你擁有公司的部分股份,但你可以採用與上述相同的原則來達到股票的公允價值。它與內在價值略有不同,但我們可以理性地接近它。我們更喜歡這樣稱呼它MRP或股票的最高零售價。

股票的公允價值與投資者期望從持有股票獲得的回報相關。 因此,要獲得股票的正確價值,你需要通過投資股票來查看你將獲得的未來回報,然後使用適當的折扣率對其進行折扣以達到其現值。

假設你已投資股票,並考慮到長期持有期。你可以通過兩種方式從此投資中獲得收入或回報,即(a)未來股息(你將每年收到)和(b) 未來銷售價格。

因此,股票的公允價值,即MRP,可以計算為

- 未來銷售價格: 這是你將來出售該股票時將獲得的價格。在這裡,如果股票價格升值,你將受益。現在,未來5年的未來銷售價格將取決於當時的EPS及其PE倍數。未來每股盈利是股票分析師通過對未來公司收益進行預測而估計的。他們追蹤他們的假設是否正確,或者他們是否需要改變或微調。從現在起5年後,你可以預期的PE倍數再次估計。理性PE倍數在很大程度上取決於每股盈利增長率。它們也可以從市場迄今為止支付的長期平均值來估算,如果未來的增長率低於過去,則可以放緩。公司未來的盈利增長取決於兩個因素:

(1)當前的市場狀況: 公司是否存在於增長或停滯的行業以及經濟如何增長。

(2)公司自身發展和利用機會的能力:這可以通過查看過去的銷售收入,毛利率和賬麵價值增長率(同比和複合年增長率)來衡量,以及它的效率如何使用投資資本的資本平均回報率(ROIC)。

- 未來股息的現值: 這些是你將來會收到的股息。它可以使用歷史每股股息計算,並以你預期股息增長的速度增長。我們計算這些年中的每一年的未來紅利,然後將它們折扣到今年,並添加它們。

- 預期回報率: 這是你希望通過投資股票獲得的回報率。權益成本是投資者在投資股票並承擔相關風險時所期望的最低回報率。

- 持有期(n): 我們將每個股票的公允價值或正確價值計算為5年。

總而言之,MRP是你應該為股票支付的最高價格,以便在未來5年內每年獲得最低預期回報率(該股票的CoE)。

但是,我們的MRP基於估算; 此外,股票市場在短期內可能表現不合理。那麼,你如何保護你的投資免受這種不合理的行為或你的估計出錯?答案是 尋找折扣或安全邊際。因此,我們遵循的原則是:始終以低於MRP的價格購買股票。 降低多少取決於前面討論的各種因素。