在投资股票之前,你需要知道它是否以合适的价格提供:反映其内在价值的价格。内在价值实质上是指基于公司所拥有的产生价值的东西(读取利润,现金流量或所有其产生价值的资产的重置成本)而不是外部事物的价值。这非常难以准确评估; 只能估计。估计在不同情况下工作的内在价值有不同的方法。由于我们正在评估上市公司,即已建立的公司而非初创公司,因此最相关的方法是贴现现金流,或简称DCF方法。

如果你要购买整个公司,你应该以合理的价格支付多少价格?

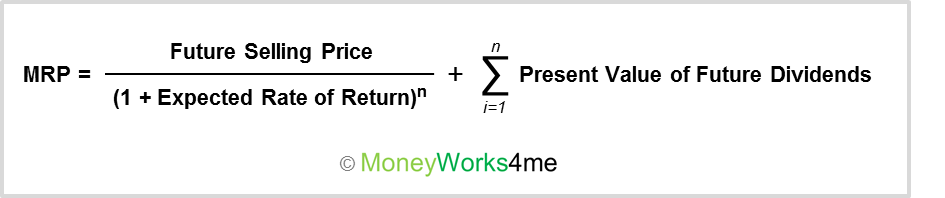

你会看到它每年可以给你的现金,然后加起来。但你不能简单地加上不同年份产生的现金,因为人民币。今天的100元和一,二,三年后的100元并不同。因此,你必须通过一个因素来减少未来几年产生的现金价值,使其等于其今天的价值或其现值。这是你在拥有公司时赚取的钱。并且假设你决定在相当长的时间后出售它,你将根据所谓的终端价值获得一些钱。所有这些都取决于公司产生现金流或简单利润的能力,因此也取决于公司的内在价值。现在,作为零售投资者,你拥有公司的部分股份,但你可以采用与上述相同的原则来达到股票的公允价值。它与内在价值略有不同,但我们可以理性地接近它。我们更喜欢这样称呼它MRP或股票的最高零售价。

股票的公允价值与投资者期望从持有股票获得的回报相关。 因此,要获得股票的正确价值,你需要通过投资股票来查看你将获得的未来回报,然后使用适当的折扣率对其进行折扣以达到其现值。

假设你已投资股票,并考虑到长期持有期。你可以通过两种方式从此投资中获得收入或回报,即(a)未来股息(你将每年收到)和(b) 未来销售价格。

因此,股票的公允价值,即MRP,可以计算为

- 未来销售价格: 这是你将来出售该股票时将获得的价格。在这里,如果股票价格升值,你将受益。现在,未来5年的未来销售价格将取决于当时的EPS及其PE倍数。未来每股盈利是股票分析师通过对未来公司收益进行预测而估计的。他们追踪他们的假设是否正确,或者他们是否需要改变或微调。从现在起5年后,你可以预期的PE倍数再次估计。理性PE倍数在很大程度上取决于每股盈利增长率。它们也可以从市场迄今为止支付的长期平均值来估算,如果未来的增长率低于过去,则可以放缓。公司未来的盈利增长取决于两个因素:

(1)当前的市场状况: 公司是否存在于增长或停滞的行业以及经济如何增长。

(2)公司自身发展和利用机会的能力:这可以通过查看过去的销售收入,毛利率和账面价值增长率(同比和复合年增长率)来衡量,以及它的效率如何使用投资资本的资本平均回报率(ROIC)。

- 未来股息的现值: 这些是你将来会收到的股息。它可以使用历史每股股息计算,并以你预期股息增长的速度增长。我们计算这些年中的每一年的未来红利,然后将它们折扣到今年,并添加它们。

- 预期回报率: 这是你希望通过投资股票获得的回报率。权益成本是投资者在投资股票并承担相关风险时所期望的最低回报率。

- 持有期(n): 我们将每个股票的公允价值或正确价值计算为5年。

总而言之,MRP是你应该为股票支付的最高价格,以便在未来5年内每年获得最低预期回报率(该股票的CoE)。

但是,我们的MRP基于估算; 此外,股票市场在短期内可能表现不合理。那么,你如何保护你的投资免受这种不合理的行为或你的估计出错?答案是 寻找折扣或安全边际。因此,我们遵循的原则是:始终以低于MRP的价格购买股票。 降低多少取决于前面讨论的各种因素。