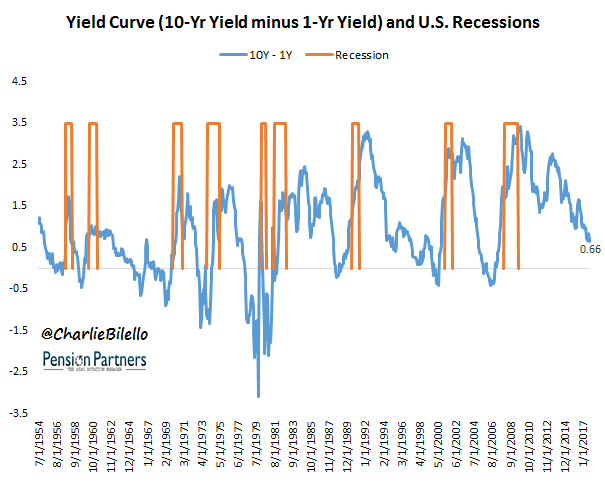

隨著收益率曲線上周達到最平穩的擴張水平,許多人都在想這對股市會產生什麼影響。

此處所有表格的數據來源:NBER,FRED,Bloomberg。使用月度數據。

收益率曲線是經濟的領先指標,但股市也是一個。因此,為了提供股票的預先警告,收益率曲線必須是較長的領先指標。

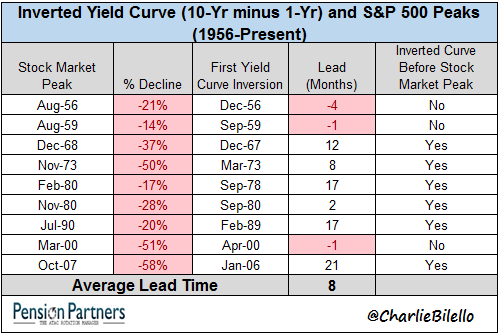

回顧歷史,情況似乎確實如此。收益率曲線在最近9次衰退的股市高峰期中有6次反轉,平均交貨期為8個月。

在上一個經濟周期中,收益率曲線將在2007年10月股市高峰前21個月反轉。這是一個漫長的等待時間,只是暴露了使用收益率曲線計算股市風險的一個問題。

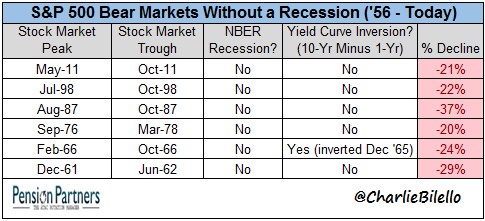

另一個問題是股市不是經濟。正如我們最近在2011年看到的那樣,股市可以在沒有經濟衰退或收益率曲線反轉的情況下下跌。

到目前為止,我們只關注與股市峰值相關的曲線反轉。

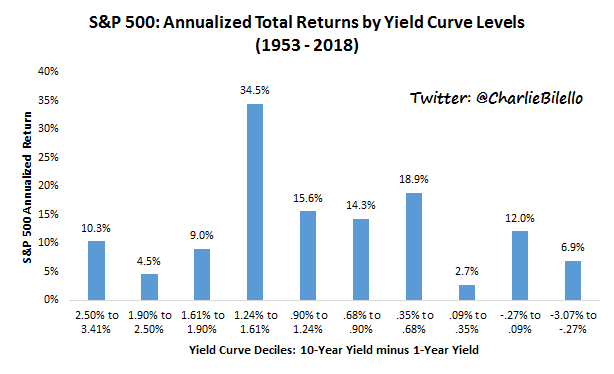

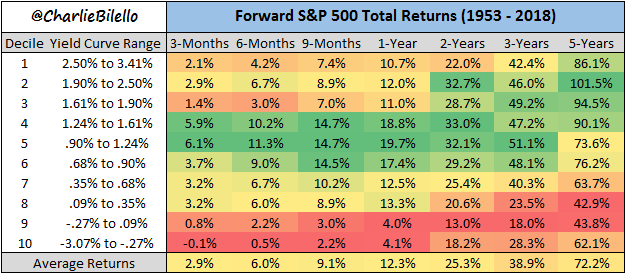

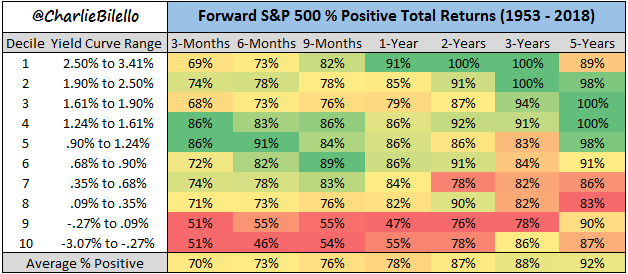

收益率曲線水平本身告訴我們什麼,一般股票市場表現?

下圖顯示了不同收益率曲線水平的標準普爾500指數收益率。收益率曲線與股票的並發回報之間似乎沒有線性關係。

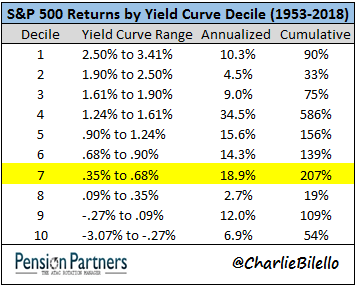

在收益率曲線的最低十分位數(-3.07%至-0.27%)中,股票的年回報率為6.9%,回報率高於第二個十分位數(4.5%)。目前的收益率曲線水平為0.66%,股票年化率為18.9%。

但由於收益率曲線是一個比股票更長的領先指標,我們真正想要關注的是未來回報。

在收益率曲線更平坦或反轉之後股市表現更差?

似乎有一些證據表明,最弱的前向股票市場收益發生在十分位數9和10(收益率曲線範圍為-3.07%至0.09%)。

積極回報的可能性也較低。

我們今天仍然無法進入最後兩個十分位數,但這是需要牢記的。隨著收益率曲線趨向於反轉,可能性表明股票等待的時期更加艱難。但重要的是要記住,這絕不是先決條件; 無論曲線如何,股票都會急劇下跌。