經過幾年調查股市難題後,這篇文章試圖將我的結論封裝起來。從本質上講,它是一個統一的股票市場投資理論。它有十個簡潔的要點。在列出每一點之後,我將提供一些進一步的想法和闡述,並鏈接到我以前關於這個問題的文章。

1:股票價格完全取決於投資者的預期。

因為股票的價格完全由投資者買入或賣出的意願決定,所以它完全等於投資者對未來價格上漲或下跌的信心加上收到的股息的預期和潛在收購的價格。這種投資者的信心可以受到任何數量的影響,從Twitter推薦到仔細的貼現現金流分析; 這些東西被稱為「因素」,它們的數量幾乎是無限的。其中一些是基於嚴格的會計原則,一些是基於投資者的信念(其中許多是不正確的),一些似乎沒有任何依據。

因為股票的價格完全是投資者行為的函數,股票不能說是「錯誤定價」,股票市場中沒有「運氣」或「隨機性」的東西。許多股票市場理論家試圖將股票價格分為兩個部分:價值和噪音。其他人堅持有效市場假設,即股票的價格完全反映了所有可用的信息。但是,正如喬治·索羅斯所說,「流行的智慧是市場總是正確的。我採取相反的立場。我認為市場總是錯誤的。「或者,正如我在這裡寫的那樣,「股票市場是一個嚴重上油的裝置,與玻璃紙膠帶和釘書釘粘在一起,充滿銹斑,泄漏和破損的部分。它的定價機制非常糟糕且效率低下,並且它運行著一個瘋狂,迂迴和不合邏輯的過程。為什麼?因為股票的許多價格變動是基於人類行為的怪癖,而不是基於良好的財務意識。「

2:股票價格與公司的內在價值之間只有非常微弱的關係(如果存在這樣的話)。

由於股票的價格是由數百萬不同投資者的信心水平決定的,其中大部分是幾乎無數個不同因素的結果,因此設定股票價格的系統的複雜性超出了理性計算的範圍。因此,不可能合理地為股票分配「價值」或「目標價格」。當人們談論股票的「內在價值」時,他們正在研究股票在技術上屬於其中一部分的公司的「內在價值」,並將該價值基於公司的收益,自由現金流,股息支付,賬麵價值,企業價值和/或類似數字。但是,雖然這可能對私營公司有所幫助,但一旦公司上市,

事實上,標準普爾500指數可以包括Citrix Systems(CTXS)等兩隻科技股,其市盈率為123,市凈率為21,而惠普(HPE)的市盈率為7,價格與賬面比率低於1(這些數字是截至11/25/18),這給傳統的價值衡量標準起了作用。此外,正如我所示,你可以非常成功地投資,而無需查看你所購買的股票的價格,這進一步證明「價值」是一個被高估的因素。

3:成功的投資需要從概率的角度進行思考。

成功的投資不在於準確預測股票的未來價值或價格,而在於持有最有可能帶來強勁回報的股票。換句話說,考慮賠率而不是目標。

由於股票在所謂的價值中如此不受影響而且價格變得如此反覆無常,因此關注股票價格和股息支付上漲或下跌的可能性比股票的「真正價值」更有意義。

4:這些概率由兩個相互關聯的事物決定:公司未來成功的可能性和投資者期望錯誤的可能性。

股票市場有點像parimutuel投注(投注賠率由總投注大小決定,而不是由房子決定)。就像在賽道上一樣,支出取決於兩件事:公司是否成功以及投資者對該公司的賭注(股票的市值)。當我們購買股票時,我們實質上是在押注其價格(或市值)將會增加和/或其股息將會得到回報和/或它將以溢價收購。我們的賠率取決於其他人的賭注。

在parimutuel投注中,我們不僅要考慮使馬更有可能獲勝的因素,還要考慮使其他投注者不太可能下注的因素。第一種因素的一個例子可能是馬的血統或其在之前比賽中的時間; 第二個例子可能是你認為騎師或訓練師被低估了。

在股票市場中,第一種因素是直接推動投資者興趣並因此提高價格的因素,例如優秀的收益報告或分析師估計的升級。第二種是表示公司可能超出投資者預期的那種,例如無槓桿自由現金流與企業價值的高比率(很少人使用的價值衡量標準)。

因此,理想的因素是扭轉傳統智慧的因素。例如,傳統觀點認為,強大的公司擁有高資產回報率,卓越的收入增長率,低負債率,凈運營資產與總資產的健康比率,高beta,高股息收益率和低價格 – 賬面比率。但低資產回報率是未來盈利增長的強有力預測因素,低但可持續的收入增長不太可能導致投資者失望,高負債率使公司能夠更有效地利用其資本資源,凈運營率低資產總資產表示應計利潤低,手頭現金比例高,低β股票更有可能具有高alpha值,股息率較低的股票不太可能具有不可持續的支付率,而賬麵價值極低或負值的股票比具有高賬麵價值的股票具有優勢,因為股票融資比債務融資貴得多。

投資者的優勢在於她能夠找到這些有利因素並有效利用它們。

5:小批量存貨是最多的機會。

投資股票的人越多,設定價格的因素系統就越複雜; 投資的人越少,就越有可能找到某種理由和押韻的股票價格,並且更容易估計其成功或失敗的幾率。

我以純粹相對的方式使用「 更容易」這個詞:估計股票的幾率,無論其大小,都幾乎是無限複雜的。但是,低成交量的股票雖然昂貴且難以買賣,但評估起來並不複雜。Jim O’Shaughnessy寫了一篇很棒的文章,我推薦這篇文章。

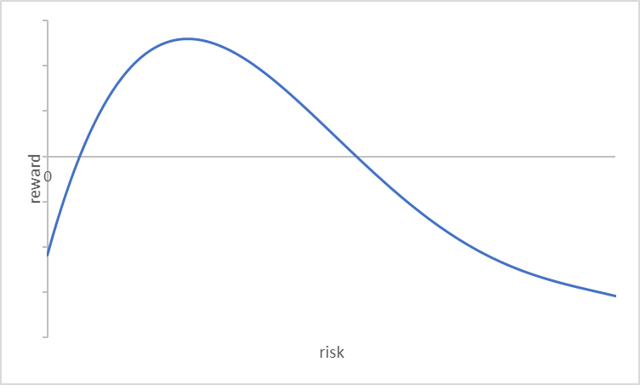

6:在股票市場中,風險和回報是相關的,但不相關。

無論風險是以價格變動,破產的可能性還是價值急劇下跌的可能性來衡量,風險與回報的關係都遵循一條看起來有點像這樣的曲線。換句話說,最高的回報是通過承擔一些風險來實現的,但不是太多,並且最大的損失是由於承擔過多的風險。

這與投資者的期望,概率和因素有何關係?那麼,根據傳統的觀點,即風險越高,獎勵越大,降低風險的因素就不起作用。然而,許多最佳因素恰恰是降低風險的因素。例如,投資股票交易量低的股票降低風險,同時提高回報正是因為它違背了投資者對整個市場的預期。通過衡量公司的應計利率來衡量公司的質量,現金轉換周期的穩定性,季度銷售數據的穩定性等等都是明智之舉,不僅因為降低了風險,還因為大多數投資者都不打擾看看這些公司潛力的重要指標。

7:在檢查股票時考慮儘可能多的因素(在合理範圍內)。

這有利於多種原因:

- 你通過「檢查引擎蓋」來降低你的風險,看看可能出錯的一切;

- 你最大限度地利用這兩種因素的機會:那些推動投資者興趣的因素和那些混淆期望的因素;

- 雖然你可能會引入類型1錯誤(依賴於一個不能正常工作的因素),但你將避免出現類型2錯誤(忽略一個有效的因素),這往往會產生更大的後果;

- 你在某種程度上反映了股票價格實際設定的複雜程度。

8:機械判斷比自由裁量更容易成功。

為了考慮所有這些因素,投資者可以自行決定使用,也可以使用基於計算機的工具。酌情判斷比客觀計算更容易判斷,更有可能符合大多數投資者的判斷,從而剝奪了投資者的優勢。例如,在評估公司的管理時,投資者最好依靠對公司盈利報表和分析師估計的深入,智能,細緻和原始的分析,而不是員工評估或網際網路scuttlebutt,因為後者更多可能已經反映在股票的價格中。

9:排名比篩選更好。

當使用基於計算機的工具來挑選股票進行投資時,排名系統比篩選系統提供更多的靈活性。篩選系統排除了一系列單一措施失敗的股票,而排名系統則保留了更多的可能性。

10:通過回溯測試最佳選擇因素。

回測是一種測試選股策略的有用工具,但它必須是穩健的。與歷史數據過於一致的後備策略可能幾乎沒有預測能力。此外,回溯測試中使用的每個因素都必須有合理的解釋。回測很容易變成數據挖掘,這對於樣本外的成功是沒有用的。但僅僅使用一個沒有回溯測試的因素就可能導致意想不到的結果,回溯測試是一個非常寶貴的工具,用於查看一個因素在過去如何運作,並且用於提煉因素以最好地反映投資者信心水平與未來可能的公司績效之間的差異。找到這些差異是成功選股的關鍵。