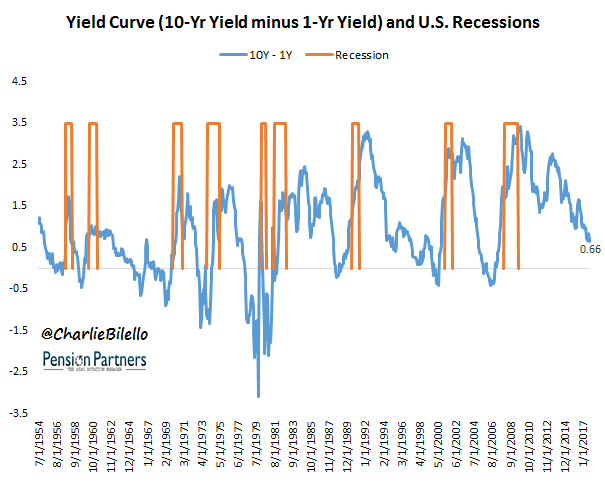

随着收益率曲线上周达到最平稳的扩张水平,许多人都在想这对股市会产生什么影响。

此处所有表格的数据来源:NBER,FRED,Bloomberg。使用月度数据。

收益率曲线是经济的领先指标,但股市也是一个。因此,为了提供股票的预先警告,收益率曲线必须是较长的领先指标。

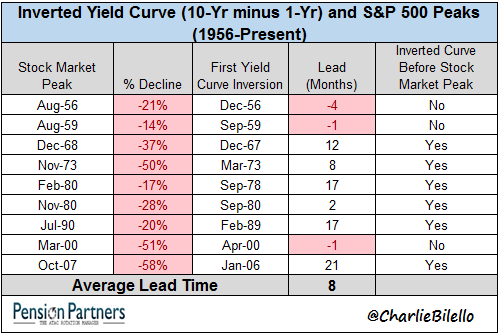

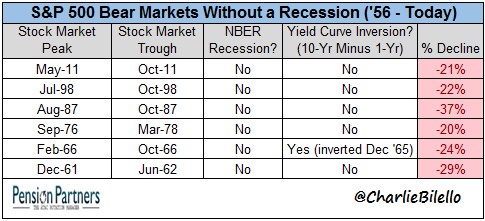

回顾历史,情况似乎确实如此。收益率曲线在最近9次衰退的股市高峰期中有6次反转,平均交货期为8个月。

在上一个经济周期中,收益率曲线将在2007年10月股市高峰前21个月反转。这是一个漫长的等待时间,只是暴露了使用收益率曲线计算股市风险的一个问题。

另一个问题是股市不是经济。正如我们最近在2011年看到的那样,股市可以在没有经济衰退或收益率曲线反转的情况下下跌。

到目前为止,我们只关注与股市峰值相关的曲线反转。

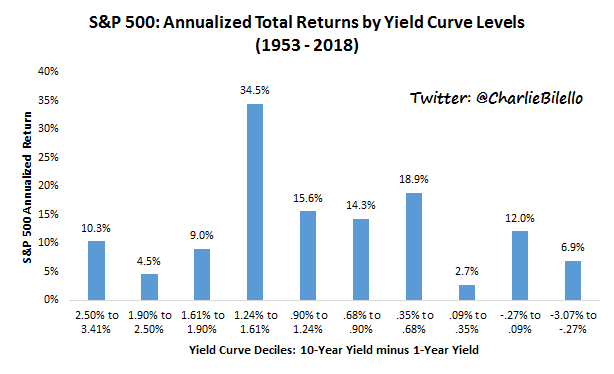

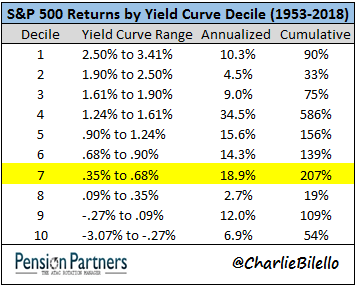

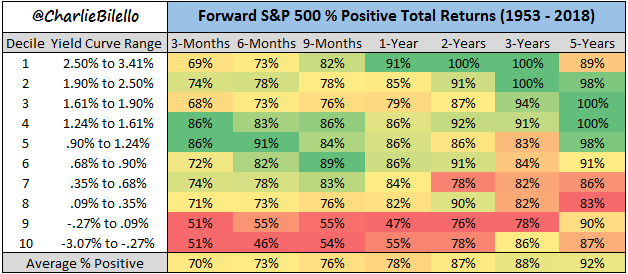

收益率曲线水平本身告诉我们什么,一般股票市场表现?

下图显示了不同收益率曲线水平的标准普尔500指数收益率。收益率曲线与股票的并发回报之间似乎没有线性关系。

在收益率曲线的最低十分位数(-3.07%至-0.27%)中,股票的年回报率为6.9%,回报率高于第二个十分位数(4.5%)。目前的收益率曲线水平为0.66%,股票年化率为18.9%。

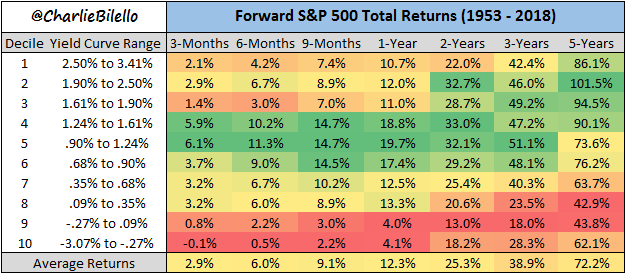

但由于收益率曲线是一个比股票更长的领先指标,我们真正想要关注的是未来回报。

在收益率曲线更平坦或反转之后股市表现更差?

似乎有一些证据表明,最弱的前向股票市场收益发生在十分位数9和10(收益率曲线范围为-3.07%至0.09%)。

积极回报的可能性也较低。

我们今天仍然无法进入最后两个十分位数,但这是需要牢记的。随着收益率曲线趋向于反转,可能性表明股票等待的时期更加艰难。但重要的是要记住,这绝不是先决条件; 无论曲线如何,股票都会急剧下跌。