最近,南方周末寫了一篇文章《你網購的南極人、恆源祥,很可能只是正品吊牌貨》,一石激起千層浪,媒體紛紛開始對南極人開始了狂轟濫炸,為什麼選定南極人而不是恆源祥呢?因為南極人的主體是一家擁有178億市值的A股上市公司,名字叫南極電商。

南極電商的前世今生

南極電商前身為人們耳熟能詳的保暖內衣品牌——南極人。1998年,”南極人”品牌創立,歷經多年發展後,其創始人張玉祥於2008年提出了”品牌授權”商業模式,保留”南極人”品牌,砍掉了生產端和銷售端的自營環節,簽約並授權供應商合作工廠生產”南極人”品牌的產品,商業模式轉變為”品牌授權+電商服務”。

從一個服裝廠轉變成一個賣吊牌的,中間有幾步呢?就一步,砍砍砍。2014年,南極電商出售了旗下全資化纖及印染業務;2015年,南極電商剝離了絲織品織造業務,並且將線下的渠道全部關閉,只保留線上業務,徹底實現了由傳統製造業向電商服務型企業的轉型。

完成這一切後,2015年12月,公司還完成了一個重大目標,以南極電商(上海)有限公司的主體身份在A股借殼”新民科技”,成功實現上市。上市之後如同開掛,由一個盈利平平的公司,搖身一變成了一家具有高成長性的公司。

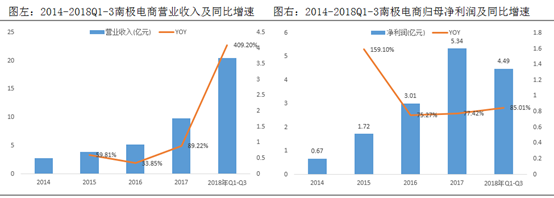

南極電商(上海)在2012-2014年實現的營業收入分別為2.34億元、2.79億元、2.74億元,實現凈利潤分別為3181萬元、8008.99萬元、6650.09萬元,泛善可陳。

而到了2015年,公司實現營業總收入3.89億元,同比增長59.81%,實現凈利潤1.72億元,同比大增159.1%。抓住了網路購物的高速發展期,業績如同坐飛機。2016年實現營業總收入4.73億元,同比增長21.43%;凈利潤2.68億元,同比增長55.86%。2017年和2018年上半年,業績繼續保持良好的增長。公司預計2018年歸母凈利潤為8.3億元-9.5億元,同比增長55.35%-77.81%。

數據來源:wind

公司每年對業績增長主要原因的描述如出一撤,公司業務規模擴大,品牌服務費及品牌授權費收入占營業收入比重上升,與此同時,進一步減少毛利水平較低的貨品銷售業務,綜合毛利率有顯著提升。其實關鍵原因還是品牌授權這塊高毛利率業務佔比的提升,據2017年年報數據,這塊毛利率高達95%,比貴州茅台的毛利率還要高。

“品牌授權”+”電商服務”模式

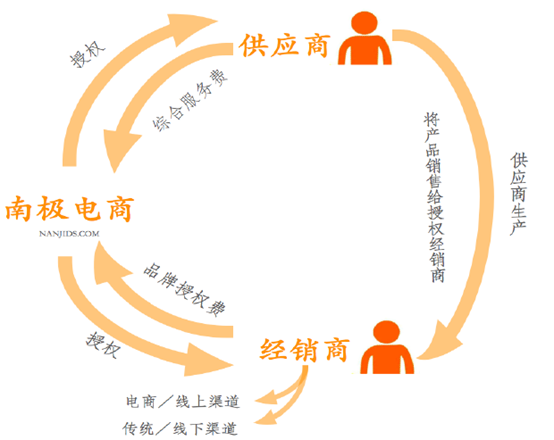

品牌授權是指對符合授權資質的供應商、經銷商授予公司旗下一個或多個品牌生產和經營的權利。電商服務分為一般電商服務與專項電商服務,前者與品牌授權緊密相關,為授權方提供質量管控、設計研發、經銷資源與電商渠道資源推介、輔導引流等;後者則依據授權方專項需求,提供圖片美化、店鋪裝修、供應鏈金融等服務。

根據服務性質的不同,公司收取相應的費用——向供應商也就是工廠進行品牌授權,收取綜合服務費,主要基於出廠價向工廠徵收,並且由於商品類目、工廠規模、合作年限、單次領標數量及付款條件等因素,具體費率略有不同,大約為 8%-15%(綜合服務費=出廠額*費率);向經銷商進行渠道品牌授權,收取品牌授權費,分別體現為品牌綜合服務收入及經銷商授權收入。

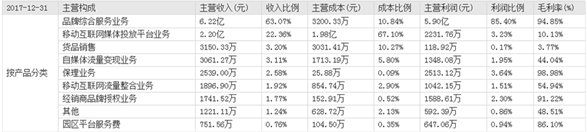

2017年,南極電商的主營構成中,品牌綜合服務業務(向供應商工廠收取品牌服務費)的收入為6.22億元,佔比最高,為63%。公司旗下全品牌授權生產商846家,同比增長40.53%;授權經銷商3427家,同比增長84.84%;授權店鋪4442家,同比增長112.94%,供應鏈資源體系進一步壯大。

數據來源:東方財富

授權的產品類目不僅包括保暖內衣,還涉及家紡、男裝、女裝、母嬰、健康、家電等多品類,紙尿褲、甩脂機、玻璃杯等應有盡有。2018年前三季度,公司旗下各品牌GMV持續增長。公司授權品牌產品的可統計GMV達105.40億元(包含可統計的電商渠道及電視購物渠道),同比增長62.5%。

就這樣,南極人悄悄的變成了一個銷售額超過百億的超級大品牌,不需要搭建銷售渠道,不需要自己生產,不需要自營店面,只需要授權,真可謂是最賺錢又最輕鬆的生意。2017年年報顯示,公司的固定資產僅有380萬元,將輕資產做到了極致。

但是同收益同時增長的還有產品質量上黑榜次數,媒體曝出對公司的負面文章,直指公司盈利模式是賣吊牌,沒有品控,產品都是山寨貨,質量差。經過媒體的大肆報道,南極電商的品牌力必將受損,未來,對於南極電商來說,提高品控迫在眉睫。

而在這點上,南極電商可以向迪士尼學習。作為品牌授權的鼻祖,迪士尼對於所授權的公司的要求很高。首先,該企業得提供過去一年公司員工們的勞動合同、出勤情況、工資表,要是離職率太高都進不了二輪考核;其次還要求該公司在相關的生產、銷售領域至少有5年以上的經驗,僅這兩條都足以篩選掉很多不合格企業,保證了品牌的綠樹常青,2017年迪士尼授權商品零售額高達530億美元。

品牌還有多大空間?

“南極人”給人們的印象仍然停留在以保暖內衣,家紡為主的功能性品牌,空間有限,品牌的延展性也有限,南極電商對此也很清楚,於是通過收購開始了自己的品牌擴張之路。

2016年,公司以 5.9 億元收購卡帝樂鱷魚,擴充了男裝、男鞋、箱包皮具等品類;2017年,公司收購IP品牌精典泰迪,涉及母嬰產品,搭建起了”傳統品牌+IP 品牌+IC 品牌”的品牌矩陣。

數據來源:Wind

目前來看,收購卡帝樂鱷魚是相當成功的。2018年前三季度,南極人品牌實現GMV87.99億 元,同比增長54.29%;卡帝樂品牌實現GMV14.65億元,同比增長118.10%,成為公司的第二大品牌。

而其它品牌的表現卻不盡如人意,IP品牌精典泰迪今年前三季度GMV在一個億左右,該品牌已覆蓋服飾、食品飲料、玩具、家居用品、化妝品、首飾、配件、按摩器械、母嬰用品等多個品類。作為兒童IP品牌,不專註於打造一個兒童相關的王牌品類,而是急於將品牌運用諸多品類,品牌能否走得遠也是存疑的;另外消費者對於童裝的質量的要求相對也較高,如果質量上不去,品牌的空間也將大打折扣。而公司其餘的品牌則尚在培育期。

公司未來可能會繼續收購品牌來擴充自己的品牌矩陣,並將成功運營南極人品牌的經驗,包括電商運營、供應鏈管理、數據分析等,快速複製到其他品牌中。但是品牌是否成功卻是個未知數,如果不成功,帶來的高商譽也是一個不小的問題,2017年末,公司商譽餘額已達到8.9億元。

目前而言,公司的盈利模式在A股具有稀缺性,而且是電商發展的最大受益者,但是這個盈利模式並不具備很強的護城河,目前的賺錢效應必然會吸引其它品牌紛紛效仿之,未來的競爭必將加劇,這些問題公司或許已有考慮,通過收購新三板掛牌公司時間互聯,增加網際網路營銷業務,在流量導入、流量分析及管理方面與公司形成協同效應,這或許是南極電商為自己構築的護城河吧。