昨天晚上,一家公司董事長發的朋友圈刷了屏,具體內容如下:

在這個公告發布後,利亞德股票今天漲停,那麼這家公司股票的下跌趨勢能就此反轉嗎?

數據來源:東方財富

兜底式增持有效嗎?

兜底式增持是什麼意思呢?是指上市公司董事長或者大股東在股價下跌後,為了表示自己的護盤決心,倡議員工對自家股票進行增持,並承諾對員工增持之後產生的虧損予以全額補償;收益則歸員工個人所有。

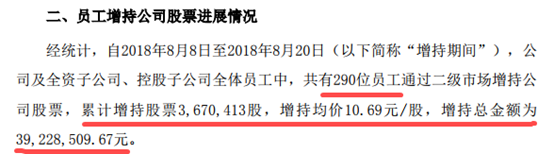

這已經是李軍今年以來的第二次倡議書,第一次倡議是在今年的8月7日。兩份倡議書內容據說大同小異。

第一次倡議書發布後,據公司8月22日發布的公告顯示,共有290位員工增持逾367萬股,增持均價為10.69元/股,增持金額為3922.85萬元,平均每位員工增持了13.5萬元。按今天的收盤價7.3計算,第一波增持到如今已經跌去了32%,員工總浮虧高達1255.5萬元。

數據來源:公司公告

在倡議員工增持的同時,公司有沒有增持呢?答案是並沒有,一般公司都是公司自身進行增持。這個董事長真是另闢蹊徑,不過也不是獨家。

近期,多家公司實際控制人倡議員工買入自家公司股票,並承諾兜底,如榮科科技、美芝股份、花園生物,這種自救行為不代表就能真正為上市公司帶來轉機。尤其是在之前的增持已經出現浮虧的情況下,員工增持的積極性也會大打折扣。

股價方面,質地還行的公司可能股價會迎來短期的一波上漲,但質地差的可能市場並不買單,比如上文提到的榮科科技,在10月11日發布兜底增持公告之後,股價不漲反跌。

那麼,就利亞德來說,目前的基本面情況能夠支持投資者買入嗎?

遭棄的十倍股

利亞德是曾經的一個十倍大牛股,2012-2017年共5年的時間股價最高時上漲了45多倍。其主業是LED,最主要的產品是LED顯示及集成、LED小間距電視、LED照明、LED文體教育和傳媒。

2013年至2017年間,公司的業績就一直在芝麻開花節節高,只是增速2017年以來掉頭向下。公司預計2018年前三季度凈利潤為92718.27萬元-97971.12萬元,同比增長45.35%-54.61%。

數據來源:wind(單位:萬元)

公司的市佔率也頗高,在LED顯示市場市佔率全球第一,小間距電視市佔率全球第一,並且美國平達在美洲液晶拼牆市場中僅次於三星、NEC和LG,以12%市佔率位居第四。

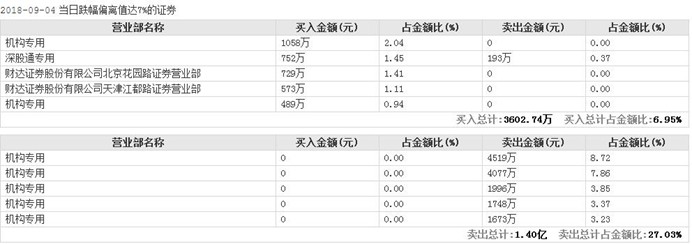

這些數字看起來都挺好的,但是這家公司曾在9月初遭遇機構集體拋售,其董事長當時怒斥基金經理,在最艱難時刻拋棄利亞德。

數據來源:東方財富

對於價值投資者來說,拋售一個股票,意味著買入時的看好邏輯可能已經不復存在了。機構拋售說明了市場對於這家公司的態度有所改變。

那麼利亞德的問題主要出在哪裡呢?一個就是:應收、存貨高企,經營現金流數據也不理想;另外一個就是:增速下降,未來增長的持續性存疑。

問題出在哪?

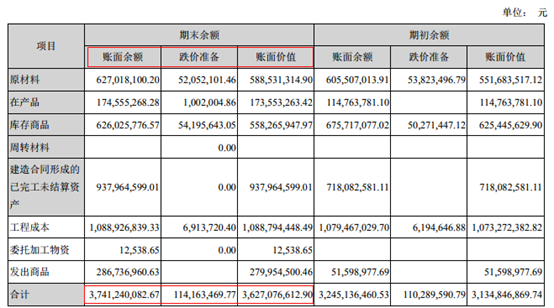

存貨方面,2018年上半年,上半年利亞德存貨賬面餘額高達37.41億元,比期初增加了6.06億元,跌價準備為1.14億元。利亞德表示,存貨增加是因銷售訂單增長及未驗收項目增加原材料、產成品及工程成本所致。

數據來源:2018年半年報

另外,公司上半年應收賬款為20.95億元,比去年同期增加4億。增加原因是報告期銷售訂單及驗收項目增加所致。

LED一般涉及政府的民生工程,利亞德的客戶也以政府部門以及大型企業為主,所以可能需要公司先行墊付,似乎合情合理。

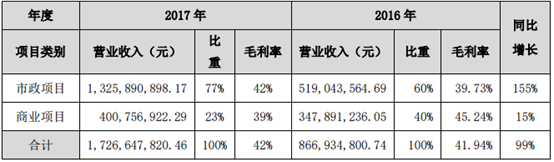

但是在將利亞德與同行三安光電進行比較之後,我們發現利亞德的經營情況明顯比三安光電差。

三安光電今年上半年營收41.73億元,其存貨和應收賬款分別為24.88億元和26.55億元。存貨水平明顯低於利亞德,應收賬款與營收比也好於利亞德。

另外,三安光電的現金流水平也明顯比利亞德好。上半年經營活動產生的現金流為18.58億元,而利亞德才區區1.86億元經營現金流。

就公司業務而言,做照明以及LED小間距電視都對政府工程依賴過大,具有一定的單一客戶風險;另外,未來能否繼續保持高增長,也存在疑問。

對於投資者來說,這樣的存在一定疑問的股票還是要暫時迴避。在流沙俱下的當下,還是要珍惜手中的子彈,投資確定性高的品種比較好。