金融行業一直都是一塊大肥肉,即使是中國的三大網際網路巨頭——BAT2017年的凈利潤加起來也僅僅只有工商銀行凈利潤的一半。

這麼大塊肥肉,對於一直熱衷於在各個領域攻城略地的BATJ來說,自然不會放過。他們瘋狂佔位,打著金融與科技的大旗入局,收割了一波流量和財富。

然而在9月17日晚,京東金融的官方微博悄悄地更了名,由”京東金融”變成了”京東數科”。而螞蟻金服也一直以”不做金融,只做技術去支持機構做好金融”為目標;騰訊金融則在前段時間的人民幣發行70周年紀念活動中,首次以”騰訊金融科技”公開示人。

看的出來,撕下”金融”標籤,已經成為這些涉足者們的一場集體運動。

日益趨嚴的政策變化

2013年是中國網際網路金融的元年,到現在不過短短五年的時間內,整個行業的風向標卻已經經歷了多次變更。

2015年夏天可以說是一個轉折點,當時出台的幾道文件使得很多業務他們都不能做,只能交還給傳統金融機構。

比如,《網際網路金融指導意見》不再允許第三方支付做P2P資金託管業務,這讓很多第三方公司損失了一大塊蛋糕。

該政策對於第三方網際網路支付的認證要求、支付限額、業務範圍作了較為明確的限定。以支付寶為例,用戶每年用支付寶餘額購物不能超過20萬元,超出部門只能通過銀行卡支付,此外想存入餘額寶的資金也被進行了嚴格限制,可以說這砍斷了支付寶的”手腳”,其他第三方支付也不例外。

當時易寶支付CEO唐彬公開站出來反對說,政策不應該”一刀切”的劃分誰能做誰不能做,將資金託管業務劃分給銀行,這是標準的唯”出身論”。

此外還有徵信業務,包括螞蟻和騰訊在內的8家機構都曾被列入首批試點的名單。然而2017年,監管部門開始對徵信進行統一管理,並於2018年成立了百行徵信,這8家機構也不得再單獨從事個人徵信。

看得出來,監管機構釋放的信號已經越來越明顯——互金公司只需要做好通道和服務,但如果想自己做金融機構就沒那麼容易了。

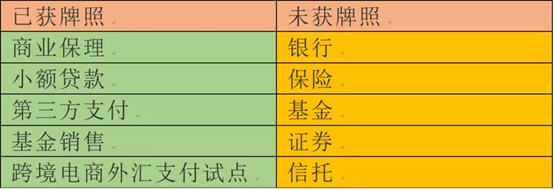

這種情況下,如果把公司放到與強大的傳統金融機構競爭的位置,可以說必然是九死一生。而且做金融還需要牌照,看看京東金融如今拿到的牌照,銀行、基金以及證券等牌照一張都沒有。

於是,眼看著寬鬆的監管一去不返,為響應監管要求,各家公司都在做一件事,強調自己不做金融,只做服務和技術輸出。

螞蟻金服在2017年便乖乖宣稱以後只做技術,幫助機構做好金融。而京東早在改名字之前,其CEO陳生強就曾表示,”未來,京東金融將繼續堅持數字科技戰略,在數據和技術上加大投入,任何與數據和技術無關的業務都不做。”

很明顯,如果這時再申請銀行、基金以及證券等牌照,無異於是逆監管而行。

金融機構的低估值水平

此外,還有一個重要的因素便是金融機構估值水平遠低於網際網路公司。

以眾安在線為例,2016年人保財險已賺保費和凈利潤分別為眾安的 84倍和1923倍。眾安在線上市後,市值一度達到人保的二分之一。

京東金融的投資人領沨資本合伙人馬寧曾對媒體表示,如果公司更偏重科技,而不是做傳統金融業務,PE和估值會更高。

而京東金融在7月獲得130億B輪融資後,其估值已被推高至1330億元,兩年半內翻漲近2倍。近期,胡潤研究院發布《2018第二季度胡潤大中華區獨角獸指數》榜單中,京東金融以超千億元估值位列總榜單第七位。

此外,榜單中的螞蟻金服估值已經高達一萬億人民幣,而其高估值的關鍵支撐正來自於技術實力。

2017年年初,螞蟻金服CEO井賢棟向外界明確螞蟻金服的科技公司定位,並承諾螞蟻金服將不斷打磨自己的技術能力,成熟一個開放一個。螞蟻金服的金融科技布局更希望把螞蟻金服擺在一個更加超脫的位置。

現在,螞蟻金服在區塊鏈、人工智慧、安全、物聯網以及雲計算5大領域,並持續加碼區塊鏈、生物識別、人工智慧等技術,而這些技術能力輸出也正成為螞蟻未來成長的長期驅動力。

京東金融在近一年來,則已經引入了一批大數據、人工智慧等領域的專家。今年6月,其正式發布了一款機房智能巡檢機器人——京東智能巡檢機器人。它的任務是保證機房和數據中心穩定運行,提高機房和數據中心的智能化管理水平,同時藉助其機器人特性提升工作強度、準確性和安防能力,降低人工成本。

類似這樣的業務,對於一家網際網路金融公司來講,簡直就是不務正業。但是對於一家做數字和科技服務的公司來講,又顯得理所應當,這或許才是此次更名背後的邏輯。