昨夜,北京住房公積金管理中心發布了幾個重磅政策。其中的《關於調整住房公積金個人住房貸款政策的通知》、《關於落實放管服、優化營商環境提升住房公積金歸集服務水平的通知》將徹底改變未來市管公積金的提取和貸款。這些政策將從9月17日、也就是下周一正式施行。

實際上,去年”317″新政中,商貸已經實施了”認房又認貸”,公積金貸款則只是”認房”,即不看貸款記錄,只要是名下無房,即可按照首套房申請公積金貸款。

這次新政中,公積金貸款也實施了”認房又認貸”。也就是說,購房家庭名下無住房貸款記錄(包括商貸、公積金貸)且在本市無住房的,按首套房貸款政策辦理;凡不屬於首套房情形,被核定為是二套房的,按二套房貸款政策辦理。被核定為有兩套及以上住房的,不予貸款。

我們先來看看有新政中值得我們關注的幾點:

1、貸款額度和繳存年限掛鉤。每繳存一年可貸10萬,繳存12年可以貸到最高120萬;如果夫妻兩口子的話,按年限長的那個算。

舉個例子,如果研究生25歲畢業,攢夠120萬貸款額度,得到37歲了;就算是本科22歲開始工作,也得到34歲才能貸款120萬。

2、二套房的貸款額度下調,從80萬調到60萬。

以現在北京的房價來看,60萬就是杯水車薪,連一個廚房都不一定能夠買得下來。

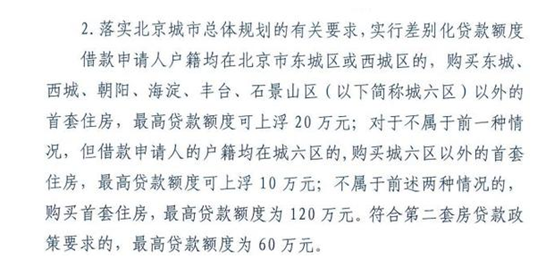

3、鼓勵買房搬離市中心。如果你戶口在”東城區”、”西城區”,購買城六區(東城、西城、朝陽、海淀、丰台、石景山)以外首套住房,最高貸款額度可上浮20萬。

4、異地購房提取不再隨便取。新規要求,在戶籍所在地或者所在地省會城市購房,才可以辦理異地購房提取公積金。

這也就是說,如果你是河北保定的,只能在保定(戶籍所在地)或石家莊(省會),去廊坊就不允許,而天津、大連,青島,廈門這些二線城市,公積金也不能提取。

5、貸款年限最長算到65歲,不再是70歲,月還款額不能超過月收入6成。

6、提交貸款申請材料簡化

今年2月中下旬以來,北京二手住宅市場的實際交易量再度爆發,恐慌性購房、跳價、搶房的現象有所抬頭,房價在企穩之後又出現了上漲趨勢。

根據統計局的數據,去年10月至今年1月,佔北京樓市交易規模8成的二手住宅價格,環比漲幅分別為1.1%、0.2%、0.2%和0.8%。雖然缺乏2月的數據,但仍不難看出,在去年的”930政策”之後,北京房價漲幅曾一度得到控制,但近期有再度擴大的勢頭。

易居研究院智庫中心研究總監嚴躍進認為,北京當前政策的亮點在於,市區戶籍到郊區購房,可以享受公積金貸款額度增加的優惠,這和北京當前市區產業結構調整、城市規劃調整等有關。在關於首付比例方面,包括經適房、共有產權住房、普通住房和非普通住房,以及首套和二套房等,適用了不同的首付比例。

中原地產首席分析師張大偉分析認為,北京公積金占交易比例不高、平均在20%左右,這個政策影響下預計起碼一半需求將只能選擇商業貸款或者全款,這個政策對剛需影響非常大,特別是年輕人,本來公積金貸款額度就很少,按照這個政策,公積金將基本離開剛需。而從認房又認貸看公積金政策全面收緊。

貝殼研究院首席市場分析師許小樂認為,此次北京公積金政策的調整會進一步減弱需求。在二手房交易中使用公積金貸款加商業貸款組合貸的方式佔多。公積金貸款儘管額度有限,但其利率較低,能夠幫助購房者減輕貸款壓力,這是公積金制度設計的本意。

在目前商業信貸保持緊縮的狀態下,消費者本身的購買力就受到制約。公積金政策調整不僅影響低總價剛需市場,還會對換房鏈條”釜底抽薪”影響中高端改善市場。由此估計,四季度北京房地產市場的情況不容樂觀。

所以結合目前已有的限購、限價等措施,北京樓市調控的力度堪稱”歷史最嚴”。

現代人喜歡談夢想,很多時候覺得大城市是夢開始的地方,大城市的經濟活力強,有很多機遇,在一窮二白的時候通過給老闆打工,最終奉獻了青春,最終發現連個首付都湊不到。很多老闆跟你談情懷談忠誠,但卻給你入不敷出的工資,而你還要加班熬夜去賣命。

在大城市蠅營狗苟的生活,忙忙碌碌最終還是要回到髒亂差的城中村。所以很多在追夢的北漂的人,上一秒還在說著奮鬥,下一秒就在考慮要不要逃離北上廣,有家的地方沒工作,有工作的地方沒家,也是現代人的悲哀。