昨夜,北京住房公积金管理中心发布了几个重磅政策。其中的《关于调整住房公积金个人住房贷款政策的通知》、《关于落实放管服、优化营商环境提升住房公积金归集服务水平的通知》将彻底改变未来市管公积金的提取和贷款。这些政策将从9月17日、也就是下周一正式施行。

实际上,去年”317″新政中,商贷已经实施了”认房又认贷”,公积金贷款则只是”认房”,即不看贷款记录,只要是名下无房,即可按照首套房申请公积金贷款。

这次新政中,公积金贷款也实施了”认房又认贷”。也就是说,购房家庭名下无住房贷款记录(包括商贷、公积金贷)且在本市无住房的,按首套房贷款政策办理;凡不属于首套房情形,被核定为是二套房的,按二套房贷款政策办理。被核定为有两套及以上住房的,不予贷款。

我们先来看看有新政中值得我们关注的几点:

1、贷款额度和缴存年限挂钩。每缴存一年可贷10万,缴存12年可以贷到最高120万;如果夫妻两口子的话,按年限长的那个算。

举个例子,如果研究生25岁毕业,攒够120万贷款额度,得到37岁了;就算是本科22岁开始工作,也得到34岁才能贷款120万。

2、二套房的贷款额度下调,从80万调到60万。

以现在北京的房价来看,60万就是杯水车薪,连一个厨房都不一定能够买得下来。

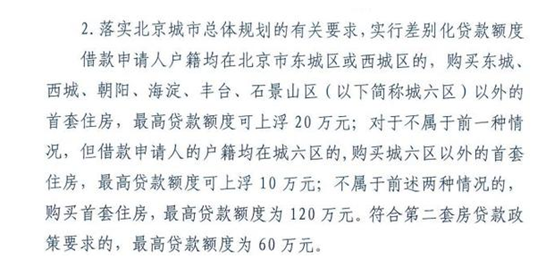

3、鼓励买房搬离市中心。如果你户口在”东城区”、”西城区”,购买城六区(东城、西城、朝阳、海淀、丰台、石景山)以外首套住房,最高贷款额度可上浮20万。

4、异地购房提取不再随便取。新规要求,在户籍所在地或者所在地省会城市购房,才可以办理异地购房提取公积金。

这也就是说,如果你是河北保定的,只能在保定(户籍所在地)或石家庄(省会),去廊坊就不允许,而天津、大连,青岛,厦门这些二线城市,公积金也不能提取。

5、贷款年限最长算到65岁,不再是70岁,月还款额不能超过月收入6成。

6、提交贷款申请材料简化

今年2月中下旬以来,北京二手住宅市场的实际交易量再度爆发,恐慌性购房、跳价、抢房的现象有所抬头,房价在企稳之后又出现了上涨趋势。

根据统计局的数据,去年10月至今年1月,占北京楼市交易规模8成的二手住宅价格,环比涨幅分别为1.1%、0.2%、0.2%和0.8%。虽然缺乏2月的数据,但仍不难看出,在去年的”930政策”之后,北京房价涨幅曾一度得到控制,但近期有再度扩大的势头。

易居研究院智库中心研究总监严跃进认为,北京当前政策的亮点在于,市区户籍到郊区购房,可以享受公积金贷款额度增加的优惠,这和北京当前市区产业结构调整、城市规划调整等有关。在关于首付比例方面,包括经适房、共有产权住房、普通住房和非普通住房,以及首套和二套房等,适用了不同的首付比例。

中原地产首席分析师张大伟分析认为,北京公积金占交易比例不高、平均在20%左右,这个政策影响下预计起码一半需求将只能选择商业贷款或者全款,这个政策对刚需影响非常大,特别是年轻人,本来公积金贷款额度就很少,按照这个政策,公积金将基本离开刚需。而从认房又认贷看公积金政策全面收紧。

贝壳研究院首席市场分析师许小乐认为,此次北京公积金政策的调整会进一步减弱需求。在二手房交易中使用公积金贷款加商业贷款组合贷的方式占多。公积金贷款尽管额度有限,但其利率较低,能够帮助购房者减轻贷款压力,这是公积金制度设计的本意。

在目前商业信贷保持紧缩的状态下,消费者本身的购买力就受到制约。公积金政策调整不仅影响低总价刚需市场,还会对换房链条”釜底抽薪”影响中高端改善市场。由此估计,四季度北京房地产市场的情况不容乐观。

所以结合目前已有的限购、限价等措施,北京楼市调控的力度堪称”历史最严”。

现代人喜欢谈梦想,很多时候觉得大城市是梦开始的地方,大城市的经济活力强,有很多机遇,在一穷二白的时候通过给老板打工,最终奉献了青春,最终发现连个首付都凑不到。很多老板跟你谈情怀谈忠诚,但却给你入不敷出的工资,而你还要加班熬夜去卖命。

在大城市蝇营狗苟的生活,忙忙碌碌最终还是要回到脏乱差的城中村。所以很多在追梦的北漂的人,上一秒还在说着奋斗,下一秒就在考虑要不要逃离北上广,有家的地方没工作,有工作的地方没家,也是现代人的悲哀。