近期,財政部發布了《關於做好地方政府專項債券發行工作的意見》,要求各級地方政府加快專項債券發行進度,今年下半年發行1萬億元專項債。消息一出,不少人紛紛開始擔憂地方政府債務的壓力。

那麼,各級地方政府到底欠了多少債呢?當下,國家審計署正組織各方人手,在全國範圍內對地方政府債務(尤其是隱性債務)規模進行全面摸底,預計年底會公布截止今年6月份各級地方政府的欠債情況。而上一次這樣的摸底,已經是5年前了。

經過了這5年,我國地方債務急劇增長,壓力也在倍增。

地方政府債務有哪些?

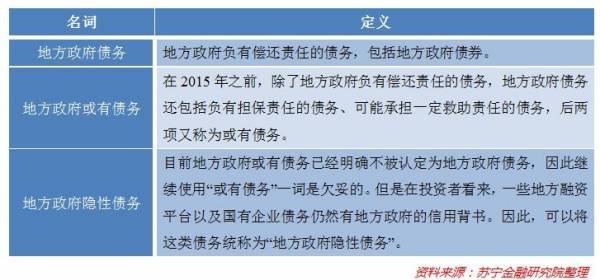

想要搞清楚地方政府債務到底有多少,有必要對地方政府債務的構成進行梳理。而地方政府債務的相關概念十分複雜,非專業人士很難進行準確的區分。下表中的概念,如果不是對地方政府債務的運行有所了解,也很難一讀就懂。

不過,簡單來講,地方政府債務主要分為直接債務和隱性債務。由於2014年國務院發布《國務院關於加強地方政府性債務管理的意見》(國發〔2014〕43號)(下稱「43號文」),規定政府新增債務,只能通過發行債券的形式。所以直接債務指地方政府發行的債券,以及尚未置換成債券的存量債務(地方政府及其融資平台在2015年之前舉借銀行貸款等債務)。

相對於直接債務,地方政府隱性債務的定義更加讓人捉摸不透。43號文之後,地方政府不得違規對城投公司等地方政府融資平台債務進行擔保,融資平台和國有企業的債務與政府的關係開始了剝離和清理,因此從明面上看,這兩類主體的舉債與政府沒有直接關係,但在市場看來,一些地方融資平台以及國有企業債務仍然有地方政府的信用背書,也即預算軟約束。反過來看,這些債務很可能造成政府的資金壓力。因此,可以將這類債務統稱為「地方政府隱性債務」。

另外,PPP和棚改等各級地方政府項目中也很可能形成地方政府的隱性負債。其中,PPP項目中,社會資本所要求的股權在很多時候轉變成了債權,由地方政府承擔,而棚改的貨幣化安置則直接由地方政府承擔,地方政府很多時候沒有錢,只能借債了。下圖中,我們可以看到各類地方政府債務的主要構成。事實上,還存在大量融資租賃、非標融資產品等其他各類融資渠道,都有可能造成地方政府或有債務。

地方政府債務規模估計

同樣,估計地方政府債務,也需要從直接債務和間接債務兩方面來看。

直接債務

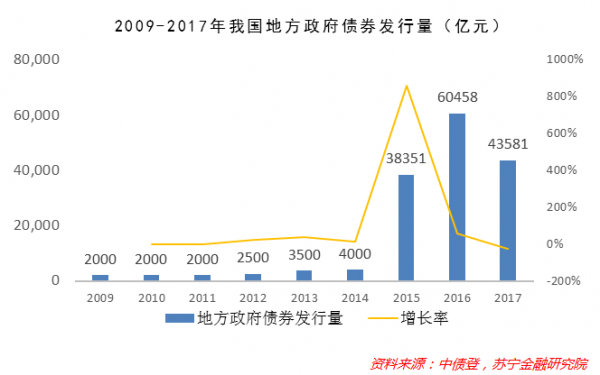

直接債務較容易統計,因為此類債務由地方政府官方發行和公布,具有明確的發行文件。上文提到,43號文規定,2015年後政府舉債,只能通過債券形式發行,方式主要分為新增債券和置換債券。其中,新增債券即新增加的政府債務,而置換債券的目的是將地方政府在以前通過平台舉借的銀行貸款等形式的債務換成債券,以使地方政府債務更加透明化和正規化。

從上圖可以看出,在2015年之前,我國地方政府債券的發行量非常少,這是因為在之前,地方政府債券只能由財政部代發代還,並且受到嚴格限額管理。2015年-2017年,各級地方政府累計發行了14.3萬億元債券,其中置換債10.4萬億元,新增債3.9萬億元。可見,各地以前的各種債務規模還是很大的,導致置換債券在這幾年發行很多。

需要注意的是,財政部規定,今年的存量非債券形式債務必須全部置換完成,換句話說,以後的政府直接債務,就都是債券了。今年,經過近8個月的債券發行,目前的地方政府直接債務餘額為17.2萬億元(包含少量未來得及置換的非債券形式債務)。

對於直接債務,雖然這筆看上去規模很大的錢直接構成了地方政府的還款壓力,但總體來說卻是可控的。因為其相關的發行和償還計劃由國家確定,同時也有嚴格的限額管理制度進行約束,況且還可以進行很大程度上的展期,即發行所謂的「再融資債券」來借新還舊。

更重要的是,各級地方政府直接債務的背後是上一級政府甚至國家的信用背書,短期內並不會對資本市場和區域經濟構成很大威脅。例如,就在8月21日,央行配合財政部,對今年下半年新增的專項債發行(就是文章開頭提到的1萬億)進行了政策調整,將這些專項債在商業銀行的資產管理中的風險權重由「20%」降至「0」(與國債、現金等資產屬於同類風險級別),其背後的意思就是告訴商業銀行,這些地方政府的債券無風險,因為有國家信用背書。

這樣既增加了銀行購買動力(因為這些債券的利率是高於國債和現金收益的),又一定程度上為地方政府降低了債券利率成本(因為風險降低了,利率也會降低)。

隱性債務

事實上,至少目前來看,並不存在地方政府隱性債務的統計問題,因為根本無法統計,只能估計。由於統計口徑、認定標準、實際數據等存在諸多爭議和困難,目前似乎沒有人能夠確認隱性債務的真實情況。

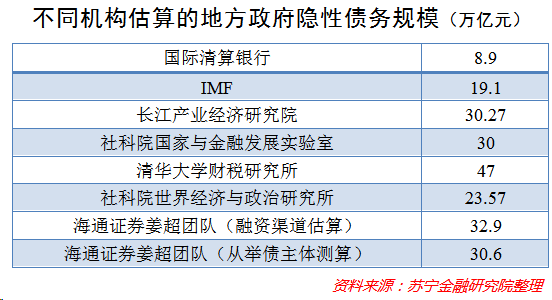

不過,學者和業界為此進行了很多嘗試。他們大多從舉債主體和融資渠道等角度出發進行估算,我們總結了國際清算銀行、IMF等主流研究機構對2017年地方政府隱性債務情況所做的估算(見下表)。由此得出,國內學者的測算結果基本在20萬億-50萬億元之間,而且主要聚焦於地方政府融資平台。

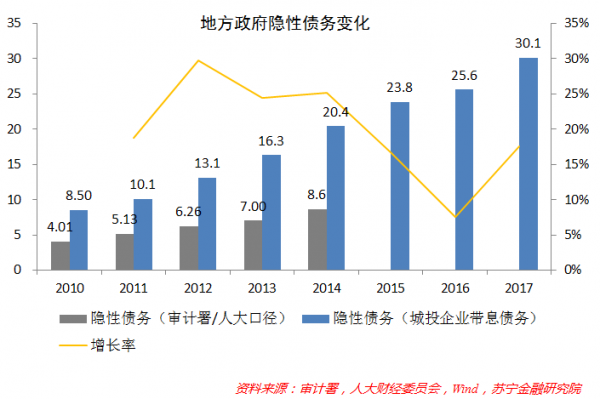

本文中,我們利用Wind口徑的城投企業的帶息債務作為地方政府隱性債務的主要構成,2017年的隱性債務規模約為30.1萬億元。而到了今年7月底,隱性債務的規模達到了32萬億元。

同時可以發現,審計署和全國人大所統計的或有債務規模,遠小於以城投企業帶息債務為代表的隱性債務規模。這是因為官方數據僅僅把明確要地方政府擔保的企業債務算了進去,而這些企業與地方政府直接關聯,他們的任何債務出現問題,地方政府都要受到影響。

相對於直接債務,地方政府的隱性債務造成的潛在問題很可能更大。主要的原因除了其巨大的規模外,還可以用一對「矛盾」來概括,即:地方政府與這些債務的名義上的分割,與他們所背負隱性的償債壓力之間的矛盾。

具體來講,43號文出台後,地方政府與城投公司、國有企業等主體的債務剝離和清理成為政策調控的主線。中央也一直致力於強調「政府不救助」原則。然而,這些舉債主體與地方政府卻在事實上存在著直接的聯繫。例如,以城投為代表的地方政府融資平台,幾乎都是以政府的土地、在建工程等各類資產注資並控股的,平台債務出現問題,必然會波及到地方政府信用。

債務水平已超警戒線

地方政府的隱性債務受到市場和中央的關切,就是因為規模太大了。再加上中央和地方的直接債務,風險正在逐漸積累。

根據中國財政部公布的數據,截至2017年底,中央財政國債餘額13.48萬億元,地方政府債務餘額16.47萬億元,我國政府總體債務餘額是29.95萬億元,政府負債率(總體債務/GDP)為36.2%,遠低於60%的風險預警線。但是如果加上隱性債務約30.1萬億元,廣義地方政府債務達到了60萬億元,負債率已經超過了60%的預警線。目前,隱性債務的病症已經開始顯現,地方政府和國有部門的投資下降明顯,很大程度上就是受到債務壓力的影響。

以上,我們已經總結了中國地方政府債務規模及其運行特點。當然,僅僅知道債務規模是不夠的,後續我們將探尋地方政府債務問題的詳細病理,以及對我國各省市各級政府債務情況進行分析,敬請期待。

來源:蘇寧財富資訊;作者:蘇寧金融研究院研究員陶金、見習研究員韓金標