近期,财政部发布了《关于做好地方政府专项债券发行工作的意见》,要求各级地方政府加快专项债券发行进度,今年下半年发行1万亿元专项债。消息一出,不少人纷纷开始担忧地方政府债务的压力。

那么,各级地方政府到底欠了多少债呢?当下,国家审计署正组织各方人手,在全国范围内对地方政府债务(尤其是隐性债务)规模进行全面摸底,预计年底会公布截止今年6月份各级地方政府的欠债情况。而上一次这样的摸底,已经是5年前了。

经过了这5年,我国地方债务急剧增长,压力也在倍增。

地方政府债务有哪些?

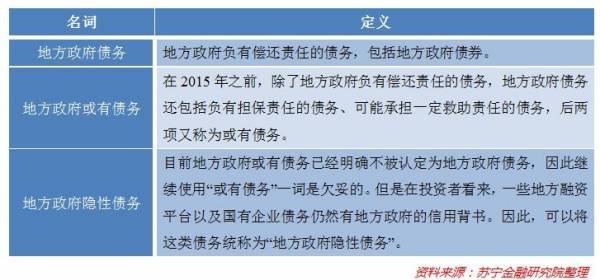

想要搞清楚地方政府债务到底有多少,有必要对地方政府债务的构成进行梳理。而地方政府债务的相关概念十分复杂,非专业人士很难进行准确的区分。下表中的概念,如果不是对地方政府债务的运行有所了解,也很难一读就懂。

不过,简单来讲,地方政府债务主要分为直接债务和隐性债务。由于2014年国务院发布《国务院关于加强地方政府性债务管理的意见》(国发〔2014〕43号)(下称“43号文”),规定政府新增债务,只能通过发行债券的形式。所以直接债务指地方政府发行的债券,以及尚未置换成债券的存量债务(地方政府及其融资平台在2015年之前举借银行贷款等债务)。

相对于直接债务,地方政府隐性债务的定义更加让人捉摸不透。43号文之后,地方政府不得违规对城投公司等地方政府融资平台债务进行担保,融资平台和国有企业的债务与政府的关系开始了剥离和清理,因此从明面上看,这两类主体的举债与政府没有直接关系,但在市场看来,一些地方融资平台以及国有企业债务仍然有地方政府的信用背书,也即预算软约束。反过来看,这些债务很可能造成政府的资金压力。因此,可以将这类债务统称为“地方政府隐性债务”。

另外,PPP和棚改等各级地方政府项目中也很可能形成地方政府的隐性负债。其中,PPP项目中,社会资本所要求的股权在很多时候转变成了债权,由地方政府承担,而棚改的货币化安置则直接由地方政府承担,地方政府很多时候没有钱,只能借债了。下图中,我们可以看到各类地方政府债务的主要构成。事实上,还存在大量融资租赁、非标融资产品等其他各类融资渠道,都有可能造成地方政府或有债务。

地方政府债务规模估计

同样,估计地方政府债务,也需要从直接债务和间接债务两方面来看。

直接债务

直接债务较容易统计,因为此类债务由地方政府官方发行和公布,具有明确的发行文件。上文提到,43号文规定,2015年后政府举债,只能通过债券形式发行,方式主要分为新增债券和置换债券。其中,新增债券即新增加的政府债务,而置换债券的目的是将地方政府在以前通过平台举借的银行贷款等形式的债务换成债券,以使地方政府债务更加透明化和正规化。

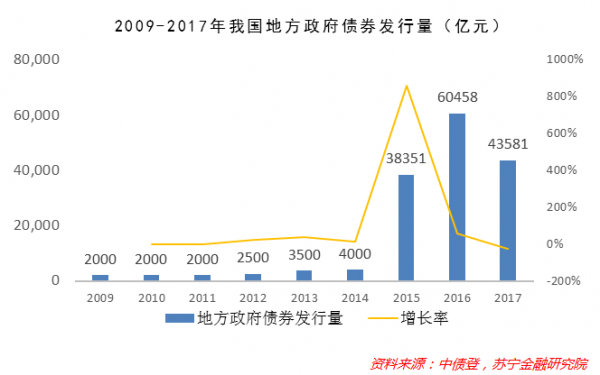

从上图可以看出,在2015年之前,我国地方政府债券的发行量非常少,这是因为在之前,地方政府债券只能由财政部代发代还,并且受到严格限额管理。2015年-2017年,各级地方政府累计发行了14.3万亿元债券,其中置换债10.4万亿元,新增债3.9万亿元。可见,各地以前的各种债务规模还是很大的,导致置换债券在这几年发行很多。

需要注意的是,财政部规定,今年的存量非债券形式债务必须全部置换完成,换句话说,以后的政府直接债务,就都是债券了。今年,经过近8个月的债券发行,目前的地方政府直接债务余额为17.2万亿元(包含少量未来得及置换的非债券形式债务)。

对于直接债务,虽然这笔看上去规模很大的钱直接构成了地方政府的还款压力,但总体来说却是可控的。因为其相关的发行和偿还计划由国家确定,同时也有严格的限额管理制度进行约束,况且还可以进行很大程度上的展期,即发行所谓的“再融资债券”来借新还旧。

更重要的是,各级地方政府直接债务的背后是上一级政府甚至国家的信用背书,短期内并不会对资本市场和区域经济构成很大威胁。例如,就在8月21日,央行配合财政部,对今年下半年新增的专项债发行(就是文章开头提到的1万亿)进行了政策调整,将这些专项债在商业银行的资产管理中的风险权重由“20%”降至“0”(与国债、现金等资产属于同类风险级别),其背后的意思就是告诉商业银行,这些地方政府的债券无风险,因为有国家信用背书。

这样既增加了银行购买动力(因为这些债券的利率是高于国债和现金收益的),又一定程度上为地方政府降低了债券利率成本(因为风险降低了,利率也会降低)。

隐性债务

事实上,至少目前来看,并不存在地方政府隐性债务的统计问题,因为根本无法统计,只能估计。由于统计口径、认定标准、实际数据等存在诸多争议和困难,目前似乎没有人能够确认隐性债务的真实情况。

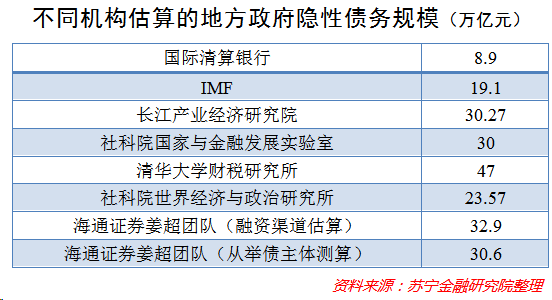

不过,学者和业界为此进行了很多尝试。他们大多从举债主体和融资渠道等角度出发进行估算,我们总结了国际清算银行、IMF等主流研究机构对2017年地方政府隐性债务情况所做的估算(见下表)。由此得出,国内学者的测算结果基本在20万亿-50万亿元之间,而且主要聚焦于地方政府融资平台。

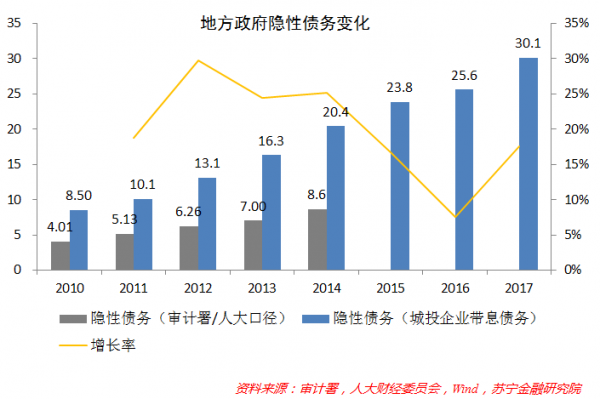

本文中,我们利用Wind口径的城投企业的带息债务作为地方政府隐性债务的主要构成,2017年的隐性债务规模约为30.1万亿元。而到了今年7月底,隐性债务的规模达到了32万亿元。

同时可以发现,审计署和全国人大所统计的或有债务规模,远小于以城投企业带息债务为代表的隐性债务规模。这是因为官方数据仅仅把明确要地方政府担保的企业债务算了进去,而这些企业与地方政府直接关联,他们的任何债务出现问题,地方政府都要受到影响。

相对于直接债务,地方政府的隐性债务造成的潜在问题很可能更大。主要的原因除了其巨大的规模外,还可以用一对“矛盾”来概括,即:地方政府与这些债务的名义上的分割,与他们所背负隐性的偿债压力之间的矛盾。

具体来讲,43号文出台后,地方政府与城投公司、国有企业等主体的债务剥离和清理成为政策调控的主线。中央也一直致力于强调“政府不救助”原则。然而,这些举债主体与地方政府却在事实上存在着直接的联系。例如,以城投为代表的地方政府融资平台,几乎都是以政府的土地、在建工程等各类资产注资并控股的,平台债务出现问题,必然会波及到地方政府信用。

债务水平已超警戒线

地方政府的隐性债务受到市场和中央的关切,就是因为规模太大了。再加上中央和地方的直接债务,风险正在逐渐积累。

根据中国财政部公布的数据,截至2017年底,中央财政国债余额13.48万亿元,地方政府债务余额16.47万亿元,我国政府总体债务余额是29.95万亿元,政府负债率(总体债务/GDP)为36.2%,远低于60%的风险预警线。但是如果加上隐性债务约30.1万亿元,广义地方政府债务达到了60万亿元,负债率已经超过了60%的预警线。目前,隐性债务的病症已经开始显现,地方政府和国有部门的投资下降明显,很大程度上就是受到债务压力的影响。

以上,我们已经总结了中国地方政府债务规模及其运行特点。当然,仅仅知道债务规模是不够的,后续我们将探寻地方政府债务问题的详细病理,以及对我国各省市各级政府债务情况进行分析,敬请期待。

来源:苏宁财富资讯;作者:苏宁金融研究院研究员陶金、见习研究员韩金标