因為上半年的中興通訊事件,科技板塊受國家的重視程度得到提升。8月10日,工信部、發改委聯合印發《擴大和升級信息消費三年行動計劃(2018-2020年)》,提出到2020年我國信息消費規模達到6萬億,年均增長11%以上,拉動相關領域產出達到15萬億元。

眾人拾柴火焰高,我國在信息消費這塊的技術水平處於世界相對前列,再加上集國家之力,這個計劃應該是不難完成,對相關產業鏈的上市公司的銷量也將有所帶動,那麼其中哪些上市公司最為受益?

在大規模信息工程建設的當下,有些領域國產化率低。而在中興被禁事件之後,關鍵領域國產化的步伐必然會加速。我們認為可以從補短板的角度出發,看哪些公司的相關產品在國內產業鏈當中是相應的短板,其中那些有進口替代能力的上市公司將會明顯受益信息化浪潮,也更容易受到市場的關注。

其中,最典型的一例就是銳科激光(300747),該股自2018年6月25日上市以來,斬獲15個漲停板,在大盤行情一片萎靡的當下,實屬難得。該公司是國內光纖激光器龍頭,最大的看點是其連續光纖激光器的高功率產品已經實現進口替代。

數據來源:東方財富

說到短板,最大的短板還是在半導體晶元領域,我們來看看在這個領域,哪些上市公司的產品能夠實現進口替代。

半導體晶元領域我國整體國產化率較低,只有30%。手機CPU除了華為麒麟970,全部為進口貨。而我國一年晶元進口有多少?超萬億!所以無論從經濟角度還是政治角度,發展國產晶元都是刻不容緩。

先來說說晶元的上游半導體矽片。2017年,日本信越、日本SUMCO、台灣環球晶圓、德國Siltronic、韓國LG瓜分了94%的矽片全球市場份額。國產8英寸矽片自給率僅有10%,12英寸矽片國產化幾乎空白。

矽片是晶元的底層材料的核心,是斷不可丟失的戰場。所以國內廠商近年來也在加大研究步伐。矽片的尺寸越大,意味著技術開發的難度越大。而在國產化幾乎空白的12英寸矽片領域,上海新陽(300236)、中環股份(002129)兩家上市公司已經在開始布局。

其中,上市公司上海新陽持股27.56%的子公司上海新昇半導體是國內首家承擔12英寸大矽片項目的公司。其生產的12英寸大矽片自2017年二季度開始已經向中芯國際等晶圓廠供貨。目前雖然尚未實現量產,但是國內主流晶圓製造廠均承諾在其量產之時將導入其生產的晶元進行驗證,驗證周期大約6個月。

新昇半導體一期項目的正常建設周期為3年,預計2018年底項目的月產能為10萬片,2019年實現月產能20萬片,2020年底實現月產能30萬片。預計最終將形成12寸矽片60萬片/月的產能,年產值達到60億元。

雖然上市公司自身業績較差,2018年上半年凈利潤虧損1876萬元,但因為高科技加持,量產在望,其股價相對比較抗跌,今年以來跌幅為22.61%。

數據來源:東方財富

另外一家,中環股份,單晶硅材料龍頭企業,技術實力雄厚,目前已實現8寸拋光片量產,有多個8、12寸矽片項目建設同步進行。其大尺寸矽片項目預計今年四季度設備進場調試,到2022年將實現8英寸拋光片產能75萬片/月、12英寸拋光片產能60萬片/月。

除了矽片,還有靶材、電子特種氣體、拋光材料、光罩等主要半導體材料領域,國產化率也較低,未來這些領域有望發力,提高國產化率。

靶材方面,80%以上的市場份額為外國廠商所瓜分,國內相關上市公司也不多,主要有江豐電子、阿石創、有研新材。其中,江豐電子是國內最大的半導體晶元用濺射靶材生產商。今年以來,公司股價跌幅為24.88%,相對比較抗跌,其股價走勢也是對其科技水平的最好驗證。

數據來源:東方財富

因為每個細分領域都涉及到很專業的知識,這邊就不一一列舉。從上面的分析可以看到,科技含量水平高,有望實現進口替代的企業,受市場的關注度較高,股價也較為抗跌。

普通投資者如果不懂這些科技股,不妨通過跟蹤其股價表現看主力比較看好哪塊。這相對而言也是一個比較簡單又比較有效的驗證辦法。

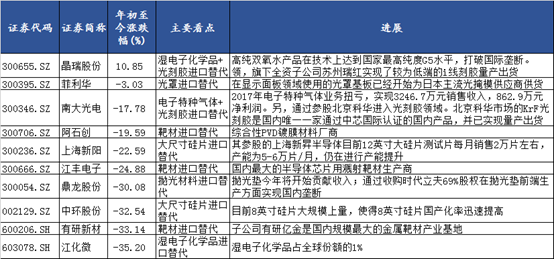

我們將有進口替代能力的上市公司的主要看點以及進展情況列舉出來,並對其年初以來的漲跌幅進行排序,在下面所列的上市公司當中,上半年跌幅低於25%的個股值得關注。這些股有較好的彈性,一旦股市開始反彈之旅,在科技股當中有望成為反彈先鋒。

數據來源:wind、公開材料