因为上半年的中兴通讯事件,科技板块受国家的重视程度得到提升。8月10日,工信部、发改委联合印发《扩大和升级信息消费三年行动计划(2018-2020年)》,提出到2020年我国信息消费规模达到6万亿,年均增长11%以上,拉动相关领域产出达到15万亿元。

众人拾柴火焰高,我国在信息消费这块的技术水平处于世界相对前列,再加上集国家之力,这个计划应该是不难完成,对相关产业链的上市公司的销量也将有所带动,那么其中哪些上市公司最为受益?

在大规模信息工程建设的当下,有些领域国产化率低。而在中兴被禁事件之后,关键领域国产化的步伐必然会加速。我们认为可以从补短板的角度出发,看哪些公司的相关产品在国内产业链当中是相应的短板,其中那些有进口替代能力的上市公司将会明显受益信息化浪潮,也更容易受到市场的关注。

其中,最典型的一例就是锐科激光(300747),该股自2018年6月25日上市以来,斩获15个涨停板,在大盘行情一片萎靡的当下,实属难得。该公司是国内光纤激光器龙头,最大的看点是其连续光纤激光器的高功率产品已经实现进口替代。

数据来源:东方财富

说到短板,最大的短板还是在半导体芯片领域,我们来看看在这个领域,哪些上市公司的产品能够实现进口替代。

半导体芯片领域我国整体国产化率较低,只有30%。手机CPU除了华为麒麟970,全部为进口货。而我国一年芯片进口有多少?超万亿!所以无论从经济角度还是政治角度,发展国产芯片都是刻不容缓。

先来说说芯片的上游半导体硅片。2017年,日本信越、日本SUMCO、台湾环球晶圆、德国Siltronic、韩国LG瓜分了94%的硅片全球市场份额。国产8英寸硅片自给率仅有10%,12英寸硅片国产化几乎空白。

硅片是芯片的底层材料的核心,是断不可丢失的战场。所以国内厂商近年来也在加大研究步伐。硅片的尺寸越大,意味着技术开发的难度越大。而在国产化几乎空白的12英寸硅片领域,上海新阳(300236)、中环股份(002129)两家上市公司已经在开始布局。

其中,上市公司上海新阳持股27.56%的子公司上海新昇半导体是国内首家承担12英寸大硅片项目的公司。其生产的12英寸大硅片自2017年二季度开始已经向中芯国际等晶圆厂供货。目前虽然尚未实现量产,但是国内主流晶圆制造厂均承诺在其量产之时将导入其生产的芯片进行验证,验证周期大约6个月。

新昇半导体一期项目的正常建设周期为3年,预计2018年底项目的月产能为10万片,2019年实现月产能20万片,2020年底实现月产能30万片。预计最终将形成12寸硅片60万片/月的产能,年产值达到60亿元。

虽然上市公司自身业绩较差,2018年上半年净利润亏损1876万元,但因为高科技加持,量产在望,其股价相对比较抗跌,今年以来跌幅为22.61%。

数据来源:东方财富

另外一家,中环股份,单晶硅材料龙头企业,技术实力雄厚,目前已实现8寸抛光片量产,有多个8、12寸硅片项目建设同步进行。其大尺寸硅片项目预计今年四季度设备进场调试,到2022年将实现8英寸抛光片产能75万片/月、12英寸抛光片产能60万片/月。

除了硅片,还有靶材、电子特种气体、抛光材料、光罩等主要半导体材料领域,国产化率也较低,未来这些领域有望发力,提高国产化率。

靶材方面,80%以上的市场份额为外国厂商所瓜分,国内相关上市公司也不多,主要有江丰电子、阿石创、有研新材。其中,江丰电子是国内最大的半导体芯片用溅射靶材生产商。今年以来,公司股价跌幅为24.88%,相对比较抗跌,其股价走势也是对其科技水平的最好验证。

数据来源:东方财富

因为每个细分领域都涉及到很专业的知识,这边就不一一列举。从上面的分析可以看到,科技含量水平高,有望实现进口替代的企业,受市场的关注度较高,股价也较为抗跌。

普通投资者如果不懂这些科技股,不妨通过跟踪其股价表现看主力比较看好哪块。这相对而言也是一个比较简单又比较有效的验证办法。

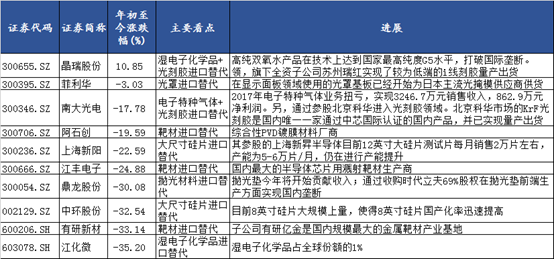

我们将有进口替代能力的上市公司的主要看点以及进展情况列举出来,并对其年初以来的涨跌幅进行排序,在下面所列的上市公司当中,上半年跌幅低于25%的个股值得关注。这些股有较好的弹性,一旦股市开始反弹之旅,在科技股当中有望成为反弹先锋。

数据来源:wind、公开材料