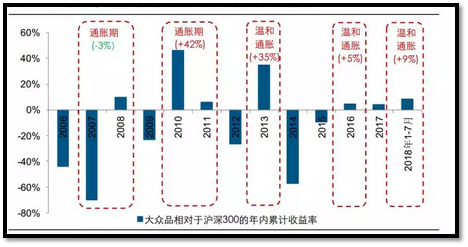

通脹是目前市場較為關注的話題。我發現2006年至今共經歷過兩次次較為明顯的通脹周期,分別為2007-2008年、2010-2011年。期間,食品飲料板塊總體呈現出普遍提價的趨勢,大眾消費品的行情表現普遍優於大盤,因此行業內的龍頭股更值得關注。

大眾消費品自2017年進入新一輪提價周期,2018年提價範圍進一步擴大至啤酒、飲料、休閑食品以及涼茶等子行業,預計未來大眾消費品整體盈利能力進入持續改善通道。

圖表1、2006年以來,溫和通脹時期大眾消費品板塊相對滬深300表現

近期受到豬瘟以及洪災事件影響,豬價和菜價漲幅較大,市場通脹預期上升。在食品飲料行業中,細分子板塊的抗通脹能力(以噸價複合增速衡量)排名上,調味品(約3%)>乳製品(約2%)>啤酒(約1.6%)>肉製品(約-0.6%)。

因此,抗通脹能力最強的調味品行業十分值得關注,有望再度獲得資金青睞,尤其是龍頭股,如海天味業、安琪酵母、涪陵榨菜、恆順醋業等。

以海天味業為例,醬油業務在過去7 年中表現出更為強勁的提價勢頭,2010年~2017 年產品售價的複合增速達到3.48%。

2018年半年報披露,單寡頭行業中海天味業(醬油市佔率超過17%)、安琪酵母(市佔率超過50%)、涪陵榨菜(包裝榨菜市佔率超過20%)和恆順醋業(鎮江香醋佔有率約10%)均已披露2018年半年報,業績表現靚麗。

其中,海天味業、安琪酵母、恆順醋業的扣非凈利增速均為22%左右,符合市場預期,龍頭優勢繼續鞏固,

另外根據半年報,涪陵榨菜的表現連續超預期值得關注。上半年凈利潤同比增長77.52%,扣非凈利同比增長81.89%,保持較高增長,龍頭效應將繼續發酵。

公司主導產品是烏江系列榨菜、惠通系列泡菜,產銷量名列行業第一,市場佔有率和品牌知名度均為行業最高,產品遍布大到大潤發、永輝超市、沃爾瑪、家樂福等全國各大知名連鎖超市和全國各級農貿市場,小到城鄉的便利店等零售終端。

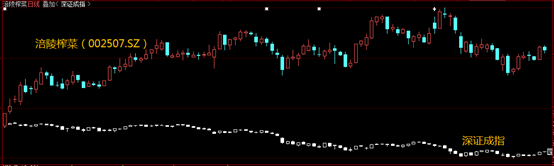

公司股價走勢強於大盤,年初至今股價大漲近55%,同期深證成指下跌近20%。

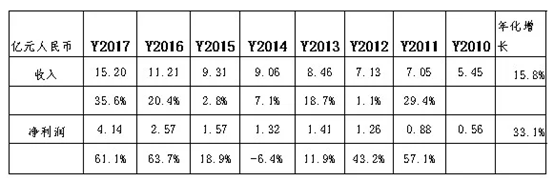

這得益於公司連續兩季度實現利潤的超高增長,表現再超市場預期。凈利潤年華增長率(33.1%)遠大於營收年華增長率(15.8%),只需要花費較少的成本費用,就能促進凈利潤較高地增長。

從數據上看,2016年是公司業績的一個飛躍點,營收同比增長20.4%,凈利潤同比增長63.7%,ROE首次突破15%,投資回報率達46%,隨後2017年投資回報率達82%。主要原因來自於提價。

因為公司具有行業定價權,今年更是嚴格執行”先款後貨+部分授信”的回款政策。旗下”烏江”牌榨菜、”惠通”牌泡菜暢銷全國,並遠銷海外。

2017年的兩次提價效應將繼續在下半年顯現,因此2018年營收高增速可期。今年新增 “1.6 萬噸脆口生產線項目”、”5.3 萬噸榨菜生產線項目”將在後方提供產能保障,預計2019 年公司榨菜產能為18.9 萬噸、泡菜產能6 萬噸,公司可持續發展前景強。

今年公司二季度全面使用收購價低的原材料,降低營業成本,毛利率再創新高,為58.55%,同比上升9.43個百分點,環比上升7.37個百分點,將增厚今年利潤。

總而言之,目前市場處於夯實底部階段,在下半年通脹預期之下,相關大眾消費品公司可長期跟隨通脹提價。並且龍頭公司,由於資本開支少和成本費用低,提價導致凈利潤增長幅遠大於營收的增長幅度,前景可期。