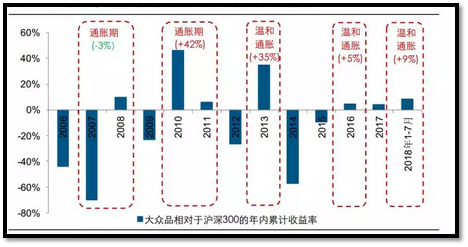

通胀是目前市场较为关注的话题。我发现2006年至今共经历过两次次较为明显的通胀周期,分别为2007-2008年、2010-2011年。期间,食品饮料板块总体呈现出普遍提价的趋势,大众消费品的行情表现普遍优于大盘,因此行业内的龙头股更值得关注。

大众消费品自2017年进入新一轮提价周期,2018年提价范围进一步扩大至啤酒、饮料、休闲食品以及凉茶等子行业,预计未来大众消费品整体盈利能力进入持续改善通道。

图表1、2006年以来,温和通胀时期大众消费品板块相对沪深300表现

近期受到猪瘟以及洪灾事件影响,猪价和菜价涨幅较大,市场通胀预期上升。在食品饮料行业中,细分子板块的抗通胀能力(以吨价复合增速衡量)排名上,调味品(约3%)>乳制品(约2%)>啤酒(约1.6%)>肉制品(约-0.6%)。

因此,抗通胀能力最强的调味品行业十分值得关注,有望再度获得资金青睐,尤其是龙头股,如海天味业、安琪酵母、涪陵榨菜、恒顺醋业等。

以海天味业为例,酱油业务在过去7 年中表现出更为强劲的提价势头,2010年~2017 年产品售价的复合增速达到3.48%。

2018年半年报披露,单寡头行业中海天味业(酱油市占率超过17%)、安琪酵母(市占率超过50%)、涪陵榨菜(包装榨菜市占率超过20%)和恒顺醋业(镇江香醋占有率约10%)均已披露2018年半年报,业绩表现靓丽。

其中,海天味业、安琪酵母、恒顺醋业的扣非净利增速均为22%左右,符合市场预期,龙头优势继续巩固,

另外根据半年报,涪陵榨菜的表现连续超预期值得关注。上半年净利润同比增长77.52%,扣非净利同比增长81.89%,保持较高增长,龙头效应将继续发酵。

公司主导产品是乌江系列榨菜、惠通系列泡菜,产销量名列行业第一,市场占有率和品牌知名度均为行业最高,产品遍布大到大润发、永辉超市、沃尔玛、家乐福等全国各大知名连锁超市和全国各级农贸市场,小到城乡的便利店等零售终端。

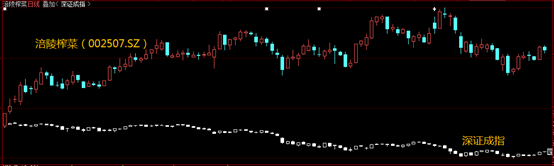

公司股价走势强于大盘,年初至今股价大涨近55%,同期深证成指下跌近20%。

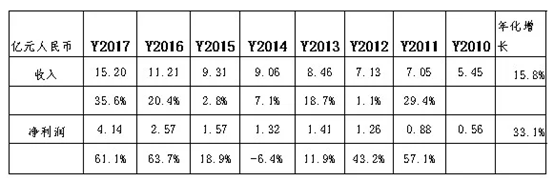

这得益于公司连续两季度实现利润的超高增长,表现再超市场预期。净利润年华增长率(33.1%)远大于营收年华增长率(15.8%),只需要花费较少的成本费用,就能促进净利润较高地增长。

从数据上看,2016年是公司业绩的一个飞跃点,营收同比增长20.4%,净利润同比增长63.7%,ROE首次突破15%,投资回报率达46%,随后2017年投资回报率达82%。主要原因来自于提价。

因为公司具有行业定价权,今年更是严格执行”先款后货+部分授信”的回款政策。旗下”乌江”牌榨菜、”惠通”牌泡菜畅销全国,并远销海外。

2017年的两次提价效应将继续在下半年显现,因此2018年营收高增速可期。今年新增 “1.6 万吨脆口生产线项目”、”5.3 万吨榨菜生产线项目”将在后方提供产能保障,预计2019 年公司榨菜产能为18.9 万吨、泡菜产能6 万吨,公司可持续发展前景强。

今年公司二季度全面使用收购价低的原材料,降低营业成本,毛利率再创新高,为58.55%,同比上升9.43个百分点,环比上升7.37个百分点,将增厚今年利润。

总而言之,目前市场处于夯实底部阶段,在下半年通胀预期之下,相关大众消费品公司可长期跟随通胀提价。并且龙头公司,由于资本开支少和成本费用低,提价导致净利润增长幅远大于营收的增长幅度,前景可期。