通脹預期風起,不論是糧食、豬肉、蔬菜,還是原材料、工業品、生活用品,甚至是房租和人力成本,各大主線都存在支撐CPI短期上漲的動力。

既然通脹要來了,大眾消費品行業自然會受益產品價格的上漲,那麼這是否意味著通脹就等於買消費?

實際上,從歷史行情和消費品成長邏輯來看,這個邏輯並不成立。

CPI和消費品股價相關性不強

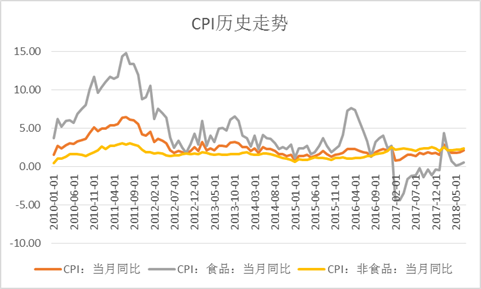

近十年來,最大的一輪通脹發生在2010-2011年,核心因素在於金融危機之後4萬億強刺激。此後2013年和2016年出現過兩輪小級別的通脹。

資料來源:choice

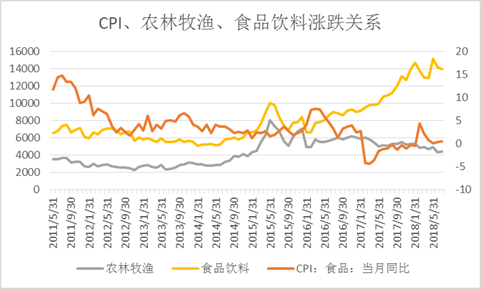

在確立了三輪通脹時間周期之後,我們再選取食品飲料和農林牧漁(中信一級)兩大消費品行業指數走勢和CPI(食品項)進行比較。

2010-2011年CPI處於持續高位的周期,食品飲料和農林牧漁基本上沒有反應。2013年通脹小周期,食品飲料走勢向下,農林牧漁小幅反彈。2016年通脹小周期,食品飲料小幅反彈,農林牧漁基本趴著不動。2017年之後,CPI持續處於低位,農林牧漁跌幅並不大,食品飲料則一路上行,走出大牛行情。

資料來源:choice

通過比較可以看出,通脹行情和消費品行業股價走勢相關性並不強。

提價為何沒能帶來股價上漲

事實上,每輪通脹周期通常都伴隨著大眾消費板塊的普遍提價,比如2010-2011年這輪通脹周期,白酒行業提價就比較普遍。

那麼,為何提價並不能驅動股價上漲?這裡面至少有兩大原因,其一,從價格到盈利的傳導並不順暢,提價並不代表利潤;其二,消費品行業向來是機構重點關注領域,機構的理性決策壓制了題材過度炒作。

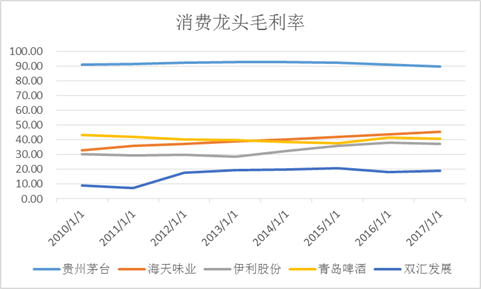

我們選取大眾消費5大細分行業龍頭——白酒龍頭貴州茅台、調味品龍頭海天味業、乳製品龍頭伊利股份、啤酒龍頭青島啤酒、肉製品龍頭雙匯發展毛利率進行觀察。

除了伊利股份和青島啤酒2010-2011年毛利率略高於2012-2013年以外,其他幾家公司毛利率或者處於穩定局面(貴州茅台),或者處於持續向上增長的趨勢。

資料來源:choice

實際上,對於各大行業龍頭來說,企業自身的成長轉變周期才是股價驅動力的來源。提價一方面是根據自身發展戰略的步調來定的,比如2017年白酒行業提價,這類提價能持久提高凈利潤;另一方面被動提價主要也是對沖產品成本的提升,對利潤影響不大。

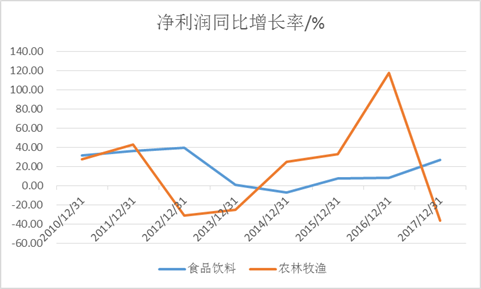

除了行業龍頭以外,再看一下食品飲料和農林牧漁板塊凈利潤同比增長率的歷史數據。

2010-2011年,兩大板塊增長數據都不錯,但2013年之後兩大板塊開始分化。食品飲料板塊觸底之後,盈利能力持續改善,農林牧漁板塊2013年依然處於負增長低位,2016年CPI前高後低影響不大,農林牧漁卻受行業供給側邏輯帶動盈利高速增長,

資料來源:choice

可以看出,除非CPI持續維持高位(像2010-2011年),否則對消費品板塊盈利帶動作用很小,在這種情況下,板塊和個股自身的成長邏輯才是關鍵,小級別通脹只是擾動而已。

如何布局通脹行情

雖然通脹對行業盈利的帶動存疑,但通脹的風已經起了,不論是從題材還是價值投資角度看,依然可以適當布局,主要有3大思路。

其一,如果通脹只是短期的,這對行業帶動不大,僅當題材炒作就夠了,買一些股性活的沒機構潛伏的股票(甚至爛票)是首選。

其二,不在乎通脹的影響,布局自身成長邏輯順暢的行業和個股,把通脹都當作催化劑來看。

其三,如果通脹是長期的,布局最有提價能力、邊際變化可能最大的行業和個股,這並不要求選擇當前邏輯最順暢的行業和個股。

當前來看,結構性通脹壓力存在,但總體壓力並不大,持續時間也不會太長。從價值投資角度看,當前權當催化劑,布局好行業好公司即可。

好行業主要是競爭格局良好,定價權紮實,而且存在提價催化的板塊。比如調味品(一超多強的競爭格局),乳製品(長期看競爭格局改善邏輯不變),涼茶行業(競爭趨緩),火鍋料(行業寡頭格局正在形成)。

好公司可以選擁有較強定價權、盈利能力穩定的大龍頭,也可以選受益於大眾消費回暖以及消費降級邏輯,而且渠道廣度和渠道深度布局紮實得企業。