我每天都睡不好,我每天晚上都在擔憂我的公司沒有跑的夠快就會被別人所淘汰了,就會在這個競爭當中掉隊了。

——馬雲

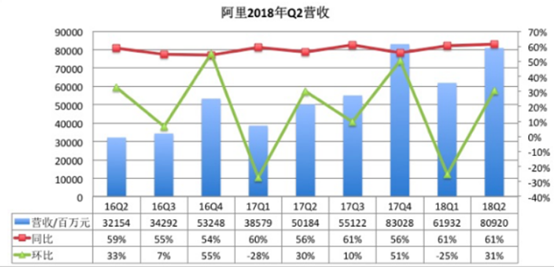

阿里巴巴發2019財年Q1財報顯示,營業收入為809億元,同比增61%;核心電商業務收入為691.88億元,同比增長61%;自由現金流263億元;年度月活躍用戶與上年相比增加2400萬……

阿里亮眼的財報或許可以緩解馬雲的擔憂——全球範圍內領先的網際網路企業中,包括FANG(Facebook、亞馬遜、NETFlix與谷歌)在內,只有阿里巴巴的增速超過了50%,增幅超出彭博、路透等機構分析師預期。這已經是阿里巴巴連續6個季度保持超過55%的高速增長。

阿里靠什麼實現逆勢增長?

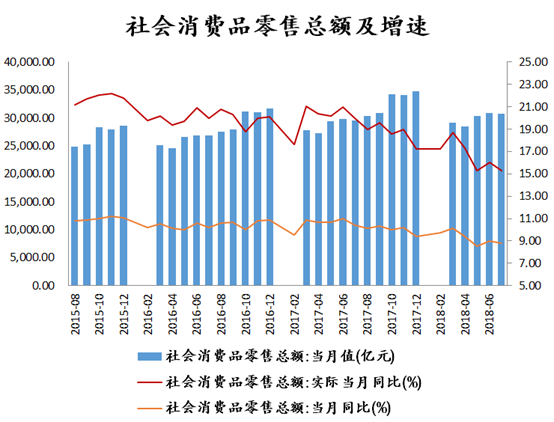

2018年,中國消費增速的下滑,各項指標都顯示今年的消費增速出現了顯著的回落。一般來說,觀察消費數據的指標有三類口徑:一是社會消費品零售額,二是居民人均消費性支出,三是GDP口徑的最終消費支出,三個口徑中,前兩大口徑的數據都不理想,第三個口徑的數據還沒出來。

從2017年8月—2018年7月,社會消費品零售總額的增速已經連續三個季度下滑。2018年上半年限額以上零售增速為7.6%,創下1999年以來的新低。

據國家統計局數據,2018年7月實現社會消費品零售總額30734億元,同比名義增長8.8%,扣除價格因素實際增長6.5%,較去年同期下滑1.6%。

這種環境下,電商企業的日子肯定不如前幾年好多。

京東從2017年Q1到2018年Q2,京東各季度GMV同比增速分別為41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度”11.11″與”6.18″的影響,京東的GMV增速是一路下滑。市場份額方面,京東Q2市場份額為26.2%,較去年同期32.9%下跌6.7%。

切了中產賽道的網易電商,其電商增速也在放緩。Q2的電商業務凈收入為43.66億元,同比增加75.2%,環比卻有一定的下降。

營收、凈利、用戶數據一直都不錯的唯品會,第二季度每ADR調整後收益也低於平均預期,第三季度則給出了一個弱弱的預期指引,預計三季度營收不超過181億元人民幣,同比增幅13%-18%。

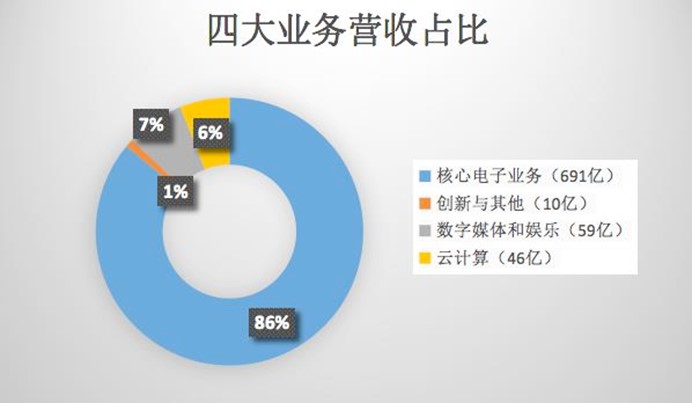

這種背景下,阿里本季度核心電商業務的營收為691億元,占營收總額的86%,同比增長61%。而此前,電商的佔比約為81%。核心電商業務增長強勁,新零售業務增長超過340%,實屬逆天!

阿里電商逆天的營收來自哪裡?由哪些關鍵指標決定?

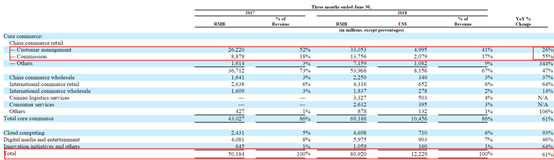

一個是GMV(網站成交額:能給阿里帶來交易傭金),一個是客戶管理服務收入(阿里廣告營銷服務收入的來源)。其中客戶管理服務收入佔比41%,傭金收入佔比17%。客戶管理服務收入的增加主要由付費廣告點擊單價和點擊量的提升所致,而傭金的提高則受益於GMV高速增長。

不想造神,阿里也不是神,GMV靠的是阿里各大電商平台上實實在在的交易流水,而客戶管理服務收入除了整體的流水狀況,還要看阿里採用怎樣刀法來提高貨幣轉化率,是GMV(羊的數量)始終都是阿里核心又核心的基本盤。換句話說:中國電商平台的收入增長動力來自於交易額的成長以及提高商戶ROI帶來的營銷收入增長(變現率)。

阿里通過扶持天貓,主打去經銷商的品牌直營,品牌商直接品牌入駐,一方面品牌商自己做運營(售前+售後)之後,要對自己的品牌聲譽負責,從內在動力上就更關注品牌的長期利益,在小心思上天然的沒動力,還有阿里(平台監管)這個外部因素的大棒壓在頭上監督,在正品率上已經逐步改善,在商品的售價上,品牌商之間因為要彼此競爭,提高了市場的有效性。另一方面,天貓和大店的流量傾斜間接上助力了消費者消費升級,再加上天貓國際這張牌,國際品牌直接入駐,某種程度上也堵住了網易這樣主打中產消費,走消費升級道路的新興電商之路。

電商的賽道上,贏家通知,這也是為何京東的市佔率開始出現下滑,GMV的增速被天貓趕超。天貓國際在海淘的市佔率也與網易考拉市佔率進一步縮小的原因之一。

阿里 2019財年營業收入增長超過60%,是因為2019財年包括了並表的新業務,所以並不是同樣的計算口徑。如果不包括餓了么和菜鳥的一部分(菜鳥在上個財年後半年才合併到報表裡),公司的收入增長在50%左右。

馬雲的高明之處在於,提前看到電商靠GMV拉動的天花板,布局了新零售的賽道,本季度新零售(包括盒馬鮮生、銀泰百貨等)業務收入增長超過340%,國際零售業務同比增幅達64%。

伴隨財報發布,8月23日晚,阿里巴巴集團又宣布設立一家控股公司,持有餓了么及口碑。同時,阿里宣布為該公司進行獨立融資。

阿里的電商生態,起於流量,興與支付,全於物流,補上物流的短板後,全要素已經基本完成。在戰略層面,阿里用平台思維控制零售天網,整合倉儲合作資源,盤活線上流量、線下人流的資源,阿里的護城河已經深不可測。

馬雲不適合做文娛

比起阿里亮眼的財報和牛逼的電商,公眾將更多目光投向其164億的員工股權激勵上。

本財季螞蟻金服完成140億美元新一輪融資,估值超1500億美元,較此前的600億美元增長了150%。由於螞蟻金服估值顯著上升,螞蟻金服股權獎勵公平值隨之提升。財報顯示,授予員工螞蟻金服股權獎勵非現金開支達到111.8億,股權獎勵總開支高達164億,占阿里本財季收入的20%。

阿里的零售業務在正確的道路上狂奔,螞蟻金服的天價股權激勵也震驚四座,但阿里大文娛卻似扶不起的阿斗,最新季報數據顯示:阿里大文娛增速為46%,是四大板塊上增速最緩慢。

巨燒錢的阿里文娛最初來自馬雲的Double H。

2012年,阿里巴巴集團內部過一次關於”未來10年,20年中國最需要什麼”的主題大討論。馬雲自問自答,”10年後,中國人最缺什麼?Double H!健康(Health)和快樂(Happiness)!”

圍繞”快樂(Happiness)”戰略,阿里巴巴集團隨後通過自建與併購相結合的方式,迅速完成在文化娛樂領域的布局:2013年收購蝦米音樂,2014年收購阿里影業,2015年組建阿里音樂與阿里體育、收購優酷土豆,2017年收購大麥網、成立阿里遊戲……

截止目前,阿里大文娛包括UC瀏覽器、UC頭條、優酷土豆、天貓TV、阿里體育、阿里音樂、阿里遊戲與大麥網等。

然而自成立以來,阿里文娛只有燒錢,沒有賺錢。

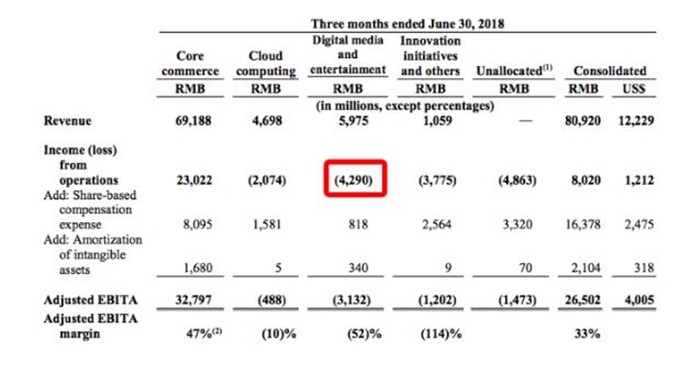

阿里2019Q1財季報告顯示:阿里文娛又虧損了42.9億元。去年同期運營虧損33.88億元,虧損持續擴大。

面對這樣的數據,阿里文娛竟然說由於世界盃賽事以及優酷內容產品的持續優化,優酷日均付費用戶同比增長率達到200%。

付費用戶增長200%,虧損卻在擴大,世界盃1.8億終端的優酷用戶難道不點廣告?轉化率上不去嗎?一向善於提升變現率的阿里人,面對文娛項目沒有方向,只漲用戶不漲營收的現象也不是從今年世界盃比賽才開始:

高曉松的《曉松奇談》、《曉說》刷新了高老師在國人心中的高度,帶來的廣告營收卻寥寥;馬雲去年親拍的微電影《功守道》,也不過是給電商的”雙11″加了把油。

承載阿里巴巴集團”快樂(Happiness)”戰略的大文娛業務連自身健康都維護不起,一直在忙亂中頻繁地調整組織與更迭架構,業績表現不佳,核心骨幹頻頻出走。

商場半生,馬雲幹掉無數對手,他應該十分清楚:做生意是有邊界的,阿里的基本盤是電商,擅長的是做交易,不適合搞交朋友、玩遊戲這一套,堅持做文娛,或許只是馬雲的一種任性。