美顏改變世界,比如這張鬥魚女主播背景里的姚明,方臉變尖臉:

圖:美顏姚明

又比如,這張美顏後的C羅,肌肉男秒變小鮮肉:

圖:美顏C羅

也許是因為這種過度的修飾引起了人們的厭倦,在美顏巨頭美圖公司最新的中報中,公司收入開始首次下滑,三款大家熟知的明星產品美圖秀秀、美顏相機、美拍的月活都出現不同程度的下降。

美圖今日大跌13%,市值僅剩175億。你可能想不到,在2017年年初,公司的市值一度觸碰千億,一年半時間,跌去82%,堪稱港股這兩年表現最差的科技股。

圖:美圖周K線

美圖,到底怎麼了?

未等收割 韭菜已爛

美圖2016年底在港風光上市,募資6億美元,成為近 10 年內港交所的最大一筆科技公司IPO。雖然公司主營是賣手機的,但它還是把自己歸類網際網路企業,而且是當時排騰訊之後的第二大網際網路企業。

IPO伊始,美圖股價波動不大。納入港股通之後,股價開始飆升,從最低7.46元飆升至23.05元,短短數周,漲幅高達226%。

當時公司宣稱自己為全球第九大iOS 非遊戲應用開發商,合計擁有4.5億月活用戶,雖然業績虧損,但是有用戶,而用戶就是韭菜。按網際網路公司的思維,先有用戶再有利潤,虧損是沒關係的。

兩年後,美圖依然沒有找到太好的變現方法,卻面臨用戶流失的尷尬局面,公司月活持續下降,韭菜開始爛在地里。

公司旗下的app主要有三款,美圖秀秀、美顏相機和美拍,三款app的月活都曾經過億,現在卻都出現不同程度下滑。

公司上市時所稱的4.5億月活,是所有app累加所得,其實這種統計方法很流氓,是包含很大重複的。

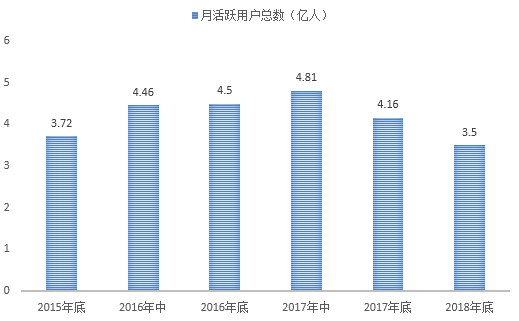

圖:美圖月活數量總量變化

從月活總量看,2017年上半年,是公司月活的巔峰,2017年下半年月活已經開始下降,到2018年上半年,月活降到3.5億,比2015年還低。上市即巔峰,美圖似乎和其他圈錢公司一樣,難逃IPO魔咒。

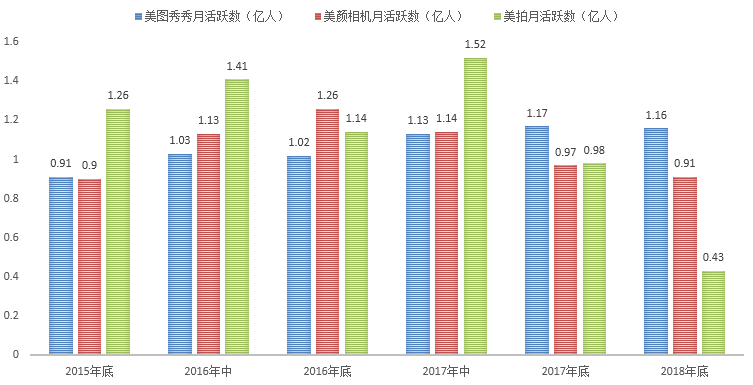

圖:美圖三款app月活變化

再來看看三款App具體的月活變化,美圖秀秀是一款傳統的修圖軟體,早在PC時代便擁有一定的用戶,它的月活還算穩定,始終保持在1.1億左右。

美顏相機是一款拍照軟體,用它拍照時自帶美顏功能。它的月活巔峰值出現在2016年下半年,當時月活達到1.26億,此後變逐級下降,到今年上半年,月活降至0.91億。越來越多的手機自帶美顏功能,明顯擠佔了美顏相機的發展空間。

最慘烈的當屬美拍,美拍是一款短視頻軟體,它的出現比快手抖音早很多,但定位沒有那麼明確,除了短視頻,也可以上傳長視頻。

2017年上半年,美拍的月活達到1.52億,也可以算一款現象級的產品了。然而,網際網路風雲突變,快手抖音的出現,在短短一年時間就將美拍徹底邊緣化,其月活從1.52億降至0.43億,只剩不到零頭。

所以,總的來說,美圖的三款旗艦產品,美圖秀秀還算穩定,但不再增長,美顏相機在緩慢下滑,美拍則直接被抖音秒殺。

美圖手機不再增長

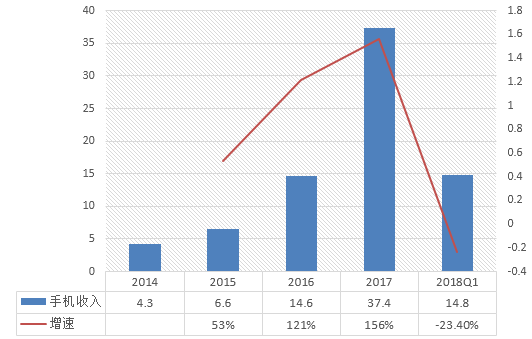

雖然美圖說自己是一家網際網路企業,但當下它的主營結構中,美圖手機仍佔大頭。以2018年中報為例,手機業務雖然下滑,但仍佔據72.2%的收入份額。

圖:美圖手機業務迎拐點

從上圖可以看到,美圖手機業務從2014年至2017年,業績增速從53%加速至156%,在手機紅海市場中,美圖專攻美顏手機這一細分市場,效果還是不錯的。

但今年上半年,收入增速直接從156%降至-23.4%,這是美圖手機業務首次下降,也是此次中報另一個不及預期的地方。

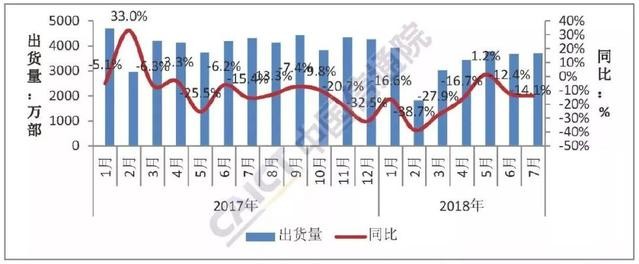

2018年上半年,公司手機出貨量53.3萬台,較去年同期84.7萬台同比下降37%。

雖然公司通過提升手機售價來提高毛利率,平均售價從2272提升至2751,手機毛利率從20.5%提升至26.7%,無奈整個手機行業出貨量大降,公司雖然在細分市場有一定競爭力,但和華為小米歐唯四大巨頭比起來,綜合實力畢竟有限。

圖:2018國內手機出貨量大降

謎之回購和中國版instragram

軟體硬體業務雙雙下滑,這樣的美圖,還拿什麼去打動投資者呢?

公司首先做的,是回購。從年初到現在,公司已經累計回購6.6億,公司如此大額的回購讓很多投資者誤以為美圖能交出一份不錯的中報。

然而事實卻是,美圖的產品,無論是美拍還是美顏相機,用戶流失都是比較確定性的事,公司大額的回購,主要還是出於股價維穩。管理層本意是好的,但反而套住了更多投資者。

其次,公司也在積極涉及圖片社交,Facebook旗下的圖片社交產品Instagram最新估值超1000億美元 ,然而國內卻沒有一款成功的對標產品。蔡文勝覺得美圖沉澱大量用戶,最有機會成為中國版的Instagram。

但事實是,中國有微信,可能根本就不需要Instagram。

最後再說一句,作為一個網際網路公司,在這麼一個瞬息萬變的網際網路行業,美圖居然是不披露季報的(香港不強制公司披露季報),這點讓公司看起來很沒有自信啊。