最近,大家熬夜看球,可誰知,今年爆冷,既傷肝又傷財。不如,我們來認識一位進可攻、退可守的投資新寵——可轉債,它具有股債雙重屬性。接下來請聽股票怎麼玩給你細細道來。

什麼是可轉債

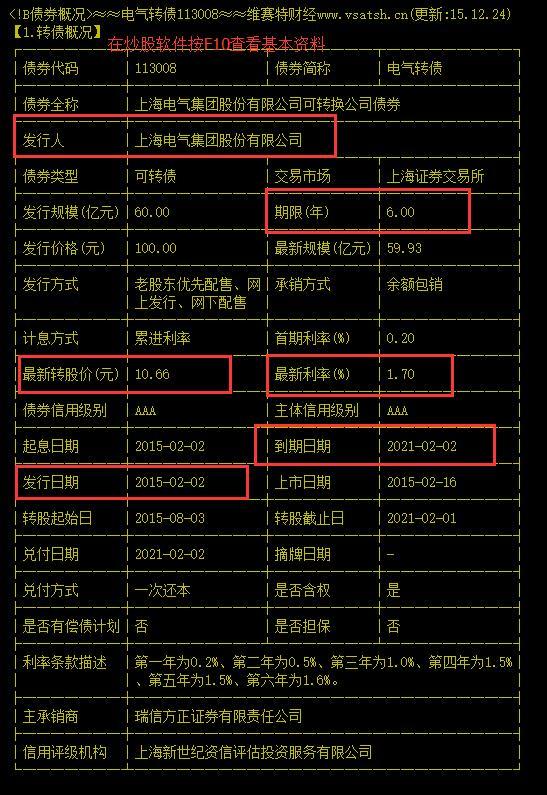

可轉債Convertible Bond,全稱「可轉換公司債券」,顧名思義,就是可以轉換成股票的債券,由上市公司發行,既有債的屬性,也有股的屬性,可以理解為「債券+看漲期權」。每張可轉債背後,都對應著一家在A股上市的公司,也就是對應著一隻股票,這隻股票就叫「正股」。比如電器轉債(113008)對應的股票就是上海電氣(601727),上海電氣就是它的正股。別怪書生啰嗦,這個有點難度,概念都要搞清楚才能看懂後面的。

作為債,它的利率是比一般的債券更低的,最高也只有2%的約定利率,反過來說,企業發行轉債可以用2%不到的超低成本融資,而銀行的長期貸款利息最起碼得6%起。

舉個栗子——

假設一隻可轉債的面值為100元,轉股價格為10元,約定利率為每年2%,5年期,

如果持有期間,正股價格一直低於10元,轉股不划算,那麼你可以把它當做純債,持有到期,5年後收取100*(1+2%*5)的本金和利息,是為保底。

如果轉股期間,正股價格高於10元,比如漲到20元,那麼你可以選擇轉股,即一張轉債可以換成100/10=10股,假設此時賣出,你的收益為10*20/100-1=100%,理論上來說,股票的價格是可以無限上漲的,那麼你的收益就是上不封頂。

以上純舉例說明原理,假設轉債價格保持100元不變,不考慮紅利稅,不考慮回售、強贖等情形。

簡而言之,如果行情不好,你可以持債到期收取本金和利息,下有保底,只輸收益不虧本金;如果行情好,可以轉換成股票,享受股票分紅和上漲的樂趣,上不封頂。

普通股民如何投資可轉債

可轉債需要開通股票賬戶才能交易,操作流程與股票類似,輸入代碼即可買賣:

(1)目前交易的可轉債面值為100元,交易單位為「手」,10張可轉債為「一手」,也就是說,1000元起就可交易,門檻還是很低的。

(2)可轉債交易費用與債券相同,但比股票交易費用低。交易傭金為0.1%,不收印花稅。實行的是T+0交易,當天買入的可轉債當天就可以賣出,而且可轉債的價格不存在漲跌停板的限制。

可轉債的交易基礎

T+0交易

可轉債的買賣和股票一樣,都是直接輸入代碼和金額。可轉債一張面值為100元,以一手10張1000元為交易單位。

值得注意的是,可轉債是T+0交易,可以當日買入、當日賣出。這點相對股票具有優勢。另外,可轉債是沒有漲跌停限制的。

轉股

轉股分兩種,上海轉債和深圳轉債。上海轉債有單獨的轉股代碼,深圳轉債則沒有單獨的轉股代碼,一般要在交易軟體中完成轉股。關於具體操作問題,書生相信百度一下很簡單,不再贅述。

可轉債轉股,是以面值100元/當前轉股價,獲得整數的股票數量,不足的部分返還現金到股票賬戶。

例如,當前轉股價是9元,當前正股價為10元,可轉債價格為115元。那轉股的話,可以得到11股正股(100/9),和1元現金(100/9的餘數是1).

質押回購

可轉債和債券一樣,可以通過質押回購以4%左右的市場利率借款放槓桿。

關於槓桿交易,書生不建議大家輕易去嘗試。開始先把普通的交易都摸透做好,以後可以自己嘗試摸索一下債券的槓桿交易。

書生再提醒一下:槓桿是把雙刃劍。既可能放大收益,也可能放大風險。

配售、申購與回售

配售:持有正股按比例分配可轉債,只要在登記日持有正股,則一定會配到可轉債。這個有點類似於股票公開增發的配股。

申購:無需持有正股,完全靠抽籤決定是否抽中。類似於打新股,但打新股要求持有股票市值,申購可轉債則沒有這個限制。

回售:書生前面說過的,很少發生,也不值得參與。值得注意的是,如果不選擇回售,可繼續持有可轉債。

到期贖回

這是一個被動的過程,如果到了登記日,沒有賣出可轉債或沒有轉股,系統會自動執行,無需手工操作。

簡單的講就是可以用股票賬戶買賣可轉債,可轉債的特點簡單的講就是下有保底,上不封頂。(理論上)。

一般可轉債上市時都會有一個轉股價格。隨時間、市場行情、以及一些說不清道不明,又可以說明只是懶得打字的原因,轉股價格可能會進行修正。所以需要清楚的知道,你要投資的可轉債目前的轉股價格是多少,很簡單一般股票軟體按F10,說明裡都有。

接下來就是有趣的部分了,一般轉股價格都會高於可轉債對應的股票(下文把他叫做「正股」)的市價。因為如果出現相反的情況,理論上就有人能夠進行套利,比如買入轉債->轉成股票->市價拋出,又或者繼續持有轉債,等別人這麼做,為什麼呢?

因為其他人的這種套利的行為,會推動轉債價格上漲,以及正股價格下跌。於是持有轉債的人手上的轉債價格上漲了,這個時候應該怎麼做?當然是拋出了。有人說我可以再等等,等到價格漲得更高再出手,豈不是賺得更多?想法不錯。但是,還記得拋出正股會推動正股的股價下跌嗎?所以,如果股價下跌到低於轉股價格的時候,市場會怎麼樣呢?市場上再也不會有人去套利了,換句話說沒人會在買入可轉債了,所以可轉債的價格也就到頭了。

好吧,還有一種可能,那就是正股的業績超好,投資人或機構一致看好,大家一路買進正股,不斷的推高股價,因為正股的股價上漲,轉股價格不變,接下來就會導致轉債價格跟著上漲。那如果大家都看空正股,又會怎樣?股價暴跌,一泄千里,轉股價格不變,所以轉債價格也跟著下跌。你猜對了開頭,沒有猜對結尾,由於可轉債首先是債,所以理論上無論如何,到期後上市公司會將本金{每張100元}還給轉債持有人。所以說,投資可轉債的風險要比投資股票低很多。這就是下有保底,上不封頂。

說到這裡聰明的你可能發現了2件事情,那就是如果你看好一直股票,而且正好他有可轉債,穩健的投資行為應該是買入可轉債,然後持有到收益符合你的預期。

可轉債的主要分析指標

股性分析指標——轉股溢價率。轉債市場價格超出轉債平價的比例,其中轉債平價為轉債按照轉股價格轉成股票後的價值。

轉股溢價率越小,轉債股性越強,轉債價格波動幅度與正股漲跌幅越接近;轉股溢價率越大,正股價格對轉債價格的支撐作用越小,轉債上漲空間比正股小,下跌空間比正股大。

轉股溢價率 =(轉債價格-轉股價值)/轉股價值

其中,轉股價值又叫平價水平,指轉債按現有價格轉股後的價值,即

轉股價值 = 100×股價/轉股價

債性分析指標——純債溢價率。轉債市場價格超出轉債底價的比例,其中轉債底價是將轉債當作純債,按照市場收益率貼現轉債未來現金流之後的價值。

轉債債性越強,債底支撐作用越大,轉債下跌空間越小,投資風險越小;純債溢價率越大,債性越弱,轉債投資價值就更多取決於正股的表現。

純債溢價率 =(轉債價格-轉債底價)/轉債底價

其中,轉債底價為持有轉債的未來現金流貼現後的現值,即

轉債底價 =(轉債票息+到期贖回價格+補償利率)/貼現率

債性的另一參考指標:到期收益率。投資者以當前市場價格買入轉債並持有到期所獲得的年均收益率,是將轉債單純看作債券來計算的指標。到期收益率與純債溢價率一樣,是衡量轉債債性的指標,到期收益率越大,轉債債性越強,投資風險越小。當到期收益率為正時,表明轉債未來的現金流之和大於當前轉債價格,投資者此時買入持有到期可以保本。

其他分析指標:隱含波動率。可轉債所含看漲期權的隱含波動率。這種情況下,通常將可轉債看作純債與看漲期權的簡單綜合體,其中純債部分的價值就是轉債底價,期權部分的價格是轉債市場價格減去轉債底價,這樣隱含波動率可以用BS公式計算得出。理論上,隱含波動率越大,轉債投資風險越大。該指標基本只是作一個參考,國內實用性不高。

了解了主要的分析指標的定義及公式之後,我們有必要進行縱向比較分析,通過對歷史數據的回溯更為直觀地了解以上分析指標的作用以及其背後的意義。