美颜改变世界,比如这张斗鱼女主播背景里的姚明,方脸变尖脸:

图:美颜姚明

又比如,这张美颜后的C罗,肌肉男秒变小鲜肉:

图:美颜C罗

也许是因为这种过度的修饰引起了人们的厌倦,在美颜巨头美图公司最新的中报中,公司收入开始首次下滑,三款大家熟知的明星产品美图秀秀、美颜相机、美拍的月活都出现不同程度的下降。

美图今日大跌13%,市值仅剩175亿。你可能想不到,在2017年年初,公司的市值一度触碰千亿,一年半时间,跌去82%,堪称港股这两年表现最差的科技股。

图:美图周K线

美图,到底怎么了?

未等收割 韭菜已烂

美图2016年底在港风光上市,募资6亿美元,成为近 10 年内港交所的最大一笔科技公司IPO。虽然公司主营是卖手机的,但它还是把自己归类互联网企业,而且是当时排腾讯之后的第二大互联网企业。

IPO伊始,美图股价波动不大。纳入港股通之后,股价开始飙升,从最低7.46元飙升至23.05元,短短数周,涨幅高达226%。

当时公司宣称自己为全球第九大iOS 非游戏应用开发商,合计拥有4.5亿月活用户,虽然业绩亏损,但是有用户,而用户就是韭菜。按互联网公司的思维,先有用户再有利润,亏损是没关系的。

两年后,美图依然没有找到太好的变现方法,却面临用户流失的尴尬局面,公司月活持续下降,韭菜开始烂在地里。

公司旗下的app主要有三款,美图秀秀、美颜相机和美拍,三款app的月活都曾经过亿,现在却都出现不同程度下滑。

公司上市时所称的4.5亿月活,是所有app累加所得,其实这种统计方法很流氓,是包含很大重复的。

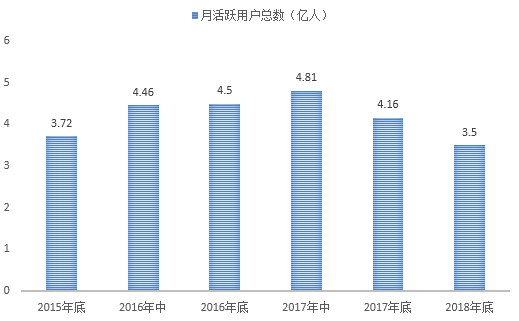

图:美图月活数量总量变化

从月活总量看,2017年上半年,是公司月活的巅峰,2017年下半年月活已经开始下降,到2018年上半年,月活降到3.5亿,比2015年还低。上市即巅峰,美图似乎和其他圈钱公司一样,难逃IPO魔咒。

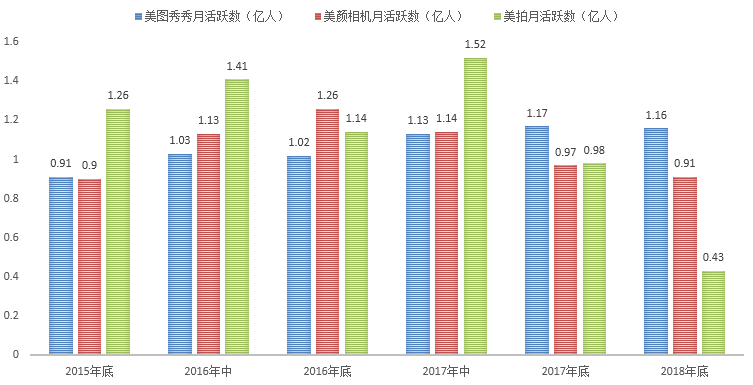

图:美图三款app月活变化

再来看看三款App具体的月活变化,美图秀秀是一款传统的修图软件,早在PC时代便拥有一定的用户,它的月活还算稳定,始终保持在1.1亿左右。

美颜相机是一款拍照软件,用它拍照时自带美颜功能。它的月活巅峰值出现在2016年下半年,当时月活达到1.26亿,此后变逐级下降,到今年上半年,月活降至0.91亿。越来越多的手机自带美颜功能,明显挤占了美颜相机的发展空间。

最惨烈的当属美拍,美拍是一款短视频软件,它的出现比快手抖音早很多,但定位没有那么明确,除了短视频,也可以上传长视频。

2017年上半年,美拍的月活达到1.52亿,也可以算一款现象级的产品了。然而,互联网风云突变,快手抖音的出现,在短短一年时间就将美拍彻底边缘化,其月活从1.52亿降至0.43亿,只剩不到零头。

所以,总的来说,美图的三款旗舰产品,美图秀秀还算稳定,但不再增长,美颜相机在缓慢下滑,美拍则直接被抖音秒杀。

美图手机不再增长

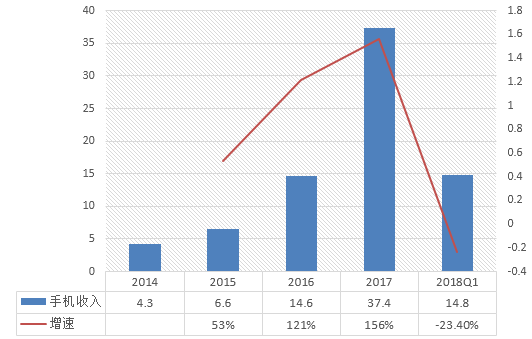

虽然美图说自己是一家互联网企业,但当下它的主营结构中,美图手机仍占大头。以2018年中报为例,手机业务虽然下滑,但仍占据72.2%的收入份额。

图:美图手机业务迎拐点

从上图可以看到,美图手机业务从2014年至2017年,业绩增速从53%加速至156%,在手机红海市场中,美图专攻美颜手机这一细分市场,效果还是不错的。

但今年上半年,收入增速直接从156%降至-23.4%,这是美图手机业务首次下降,也是此次中报另一个不及预期的地方。

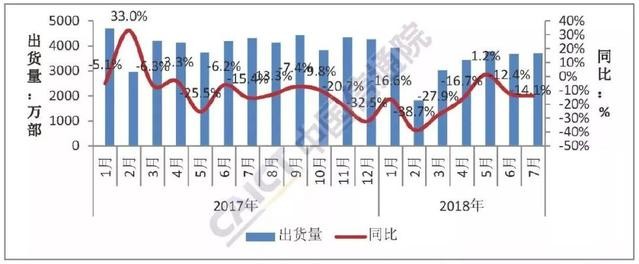

2018年上半年,公司手机出货量53.3万台,较去年同期84.7万台同比下降37%。

虽然公司通过提升手机售价来提高毛利率,平均售价从2272提升至2751,手机毛利率从20.5%提升至26.7%,无奈整个手机行业出货量大降,公司虽然在细分市场有一定竞争力,但和华为小米欧唯四大巨头比起来,综合实力毕竟有限。

图:2018国内手机出货量大降

谜之回购和中国版instragram

软件硬件业务双双下滑,这样的美图,还拿什么去打动投资者呢?

公司首先做的,是回购。从年初到现在,公司已经累计回购6.6亿,公司如此大额的回购让很多投资者误以为美图能交出一份不错的中报。

然而事实却是,美图的产品,无论是美拍还是美颜相机,用户流失都是比较确定性的事,公司大额的回购,主要还是出于股价维稳。管理层本意是好的,但反而套住了更多投资者。

其次,公司也在积极涉及图片社交,Facebook旗下的图片社交产品Instagram最新估值超1000亿美元 ,然而国内却没有一款成功的对标产品。蔡文胜觉得美图沉淀大量用户,最有机会成为中国版的Instagram。

但事实是,中国有微信,可能根本就不需要Instagram。

最后再说一句,作为一个互联网公司,在这么一个瞬息万变的互联网行业,美图居然是不披露季报的(香港不强制公司披露季报),这点让公司看起来很没有自信啊。