央行出手立竿見影,在匯率即將破7之際,離岸人民幣匯率暴漲900點,從6.95到6.86,一口氣收回10個重要關口!最近市場持續走低,指數再創年內新低,投資人不斷在問A股何時見底。因此我們回顧一下2011年的市場,分析下A股的長期底部。

A股現在的行情,類似2011年-2012年出現的二次短線反彈和中級反彈的階段,預計隨著下半年貨幣寬鬆和積極的財政政策逐步起效,短期內會維持低檔震蕩走勢,另外市場持續超跌之後,第二次短線反彈也將在下周美國對華2000億徵稅案,正式落定後出現。

現在的宏觀環境和2011年類似

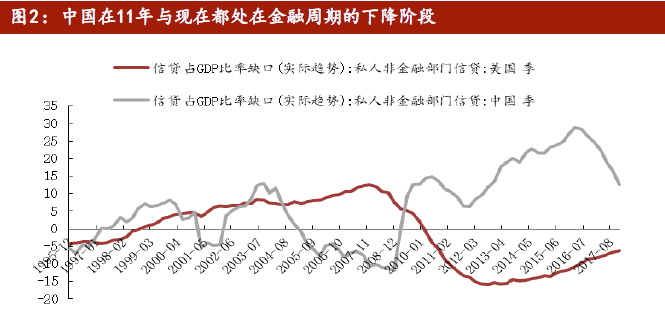

從金融周期的角度來看

1. 2011年二季度至2011年四季度中國處金融周期的下降階段與現在的情況類似。

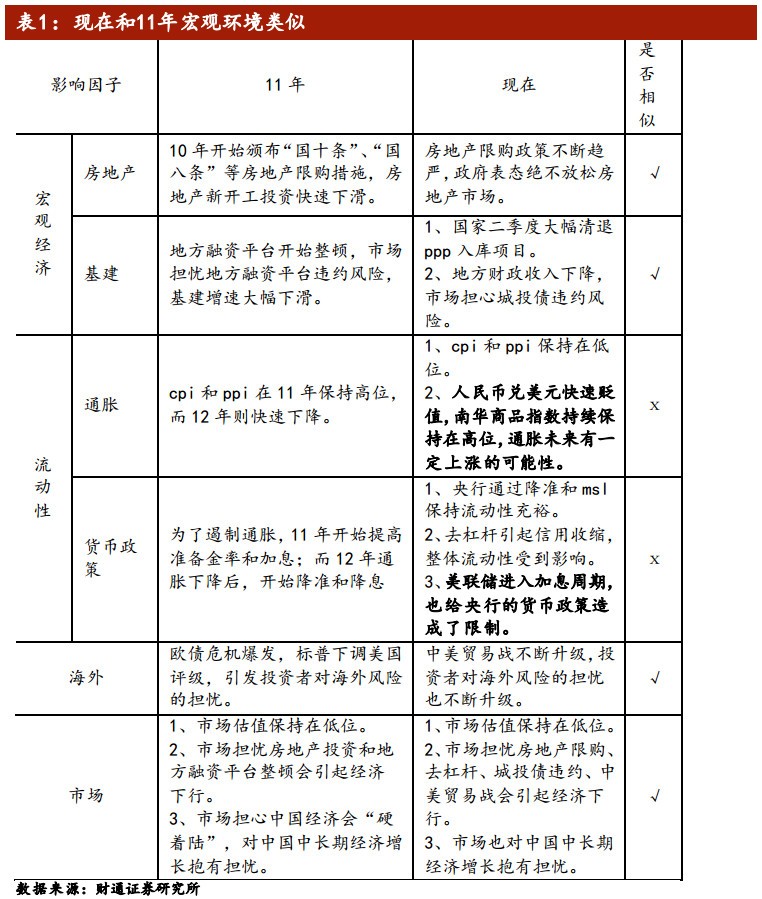

2. 從宏觀經濟、流動性、海外因素、市場情況四角度來看,2011年的情況與現在類似。

3. 2011年宏觀與現在的一個顯著不同,就現在的通脹壓力要遠小於2011年。但是在人民幣貶值和供給側改革的壓力,中國現在面臨通脹持續走高的壓力,因此2011年與現在的宏觀環境在未來可能會更加相似。

數據來源 東方財富choice

數據來源 東方財富choice

上圖看見目前宏觀政策、海外環境、市場情況等方面與2011都較為類似.

目前股市的反彈模式也很類似

2011年至2012年的這波下跌,由房地產調控引起投資增速下滑,不過根本原因在於中國經濟長期增長模式的改變。

數據來源 東方財富choice

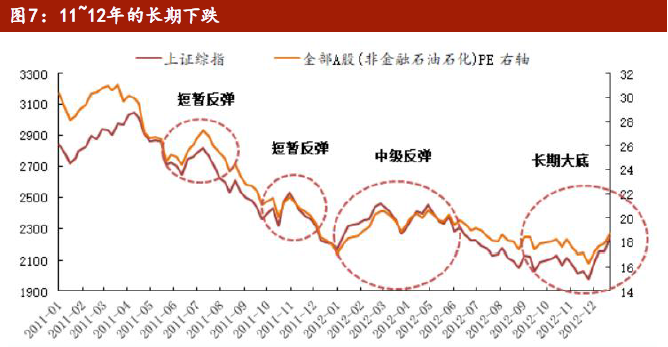

2011年的第一次反彈是在6月17日至7月15日,上證綜指從2642點反彈至2820,反彈幅度6.7%。2011年的第二次反彈出現在9月30日至11月11日,上證綜指從2359反彈至2481,反彈了5.2%。這兩次反彈的主要原因都是在於預期政策放鬆。但失最終失敗的原因也是因為放鬆預期落空。

2012年初,維穩政策效果見效,直接導致了中級反彈。但是卻由於對中國經濟增長擔憂加劇,經濟「硬著陸」的擔憂情緒,中級反彈功虧一簣。

數據來源 東方財富choice

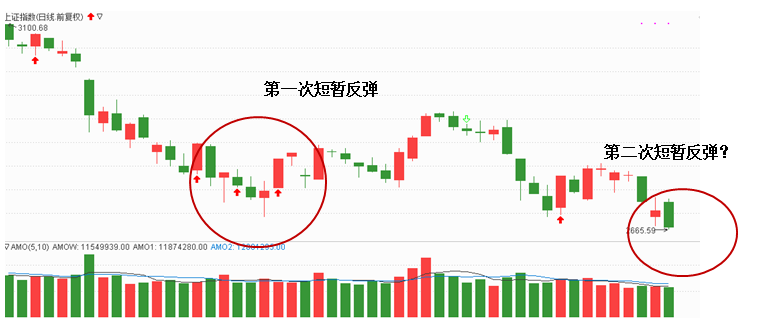

7月6日-7月24日的第一短暫反彈,起因也是預期政策寬鬆,而失敗原因同樣是貨幣寬鬆預期落空。而第二次短線反彈也有望在下周指數創新低,政策再放鬆的前提下出現。

短線反彈的主線依然是周期、基建相關板塊為主

對比從2011-2012年,A股四次反彈中各個行業的表現。數據上看,四次反彈中,基建相關的周期板塊表現較好,包括建材、建築、水泥、有色金屬等行業。

這同樣與之前市場反彈中的主線不謀而合,因此我們建議在市場超跌的背景下關注這四大周期行業中的龍頭品種。近期從很多基建公司公布的中報業績上看,很多都是非常靚麗。據統計,業績增速超過50%的上市公司有30多家,業績增速超過100%的上市公司有20多家。

綜上所述,目前經濟下行的風險仍然較大,推薦投資者需要保持冷靜,適當小倉位參與超跌反彈。若想重倉參與,還是要等待宏觀金融數據明顯好轉,財政政策見效的信號後再參與。