央行出手立竿见影,在汇率即将破7之际,离岸人民币汇率暴涨900点,从6.95到6.86,一口气收回10个重要关口!最近市场持续走低,指数再创年内新低,投资人不断在问A股何时见底。因此我们回顾一下2011年的市场,分析下A股的长期底部。

A股现在的行情,类似2011年-2012年出现的二次短线反弹和中级反弹的阶段,预计随着下半年货币宽松和积极的财政政策逐步起效,短期内会维持低档震荡走势,另外市场持续超跌之后,第二次短线反弹也将在下周美国对华2000亿征税案,正式落定后出现。

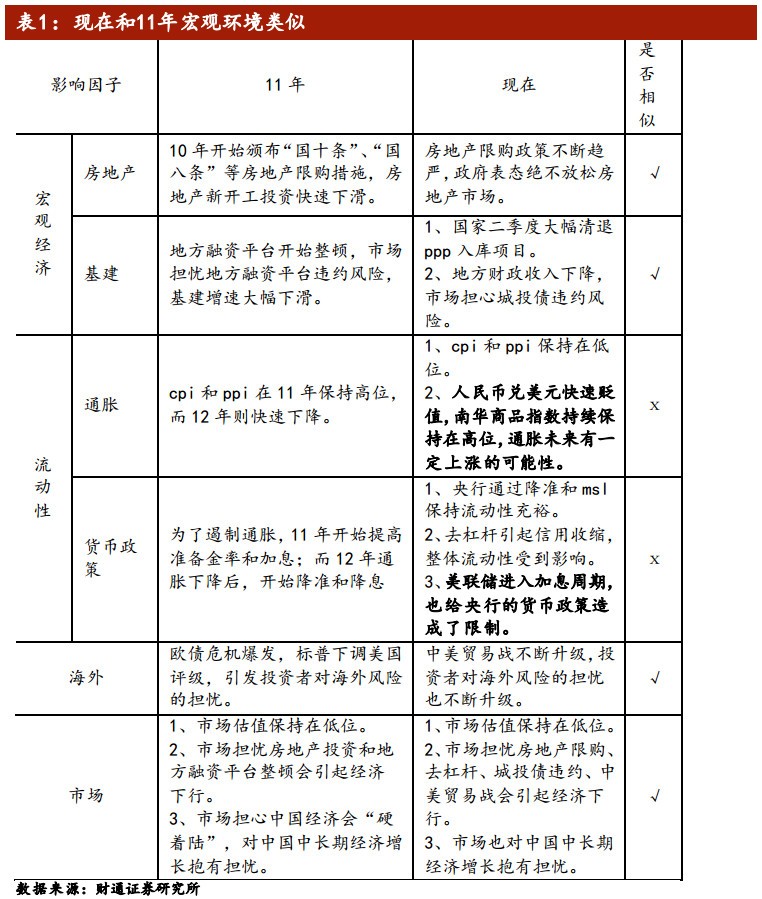

现在的宏观环境和2011年类似

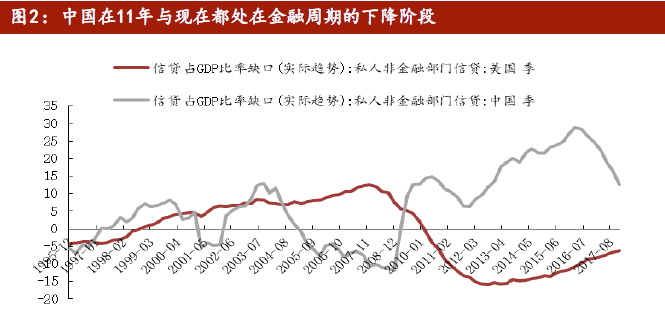

从金融周期的角度来看

1. 2011年二季度至2011年四季度中国处金融周期的下降阶段与现在的情况类似。

2. 从宏观经济、流动性、海外因素、市场情况四角度来看,2011年的情况与现在类似。

3. 2011年宏观与现在的一个显著不同,就现在的通胀压力要远小于2011年。但是在人民币贬值和供给侧改革的压力,中国现在面临通胀持续走高的压力,因此2011年与现在的宏观环境在未来可能会更加相似。

数据来源 东方财富choice

数据来源 东方财富choice

上图看见目前宏观政策、海外环境、市场情况等方面与2011都较为类似.

目前股市的反弹模式也很类似

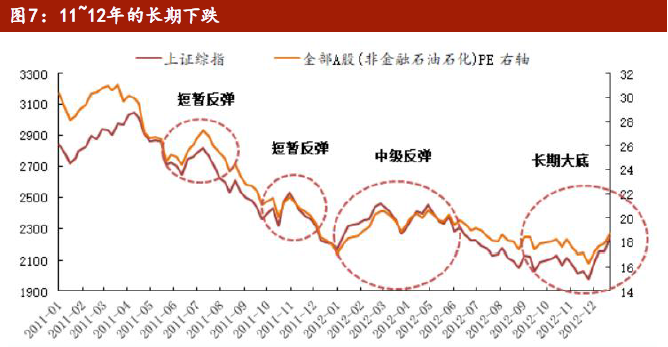

2011年至2012年的这波下跌,由房地产调控引起投资增速下滑,不过根本原因在于中国经济长期增长模式的改变。

数据来源 东方财富choice

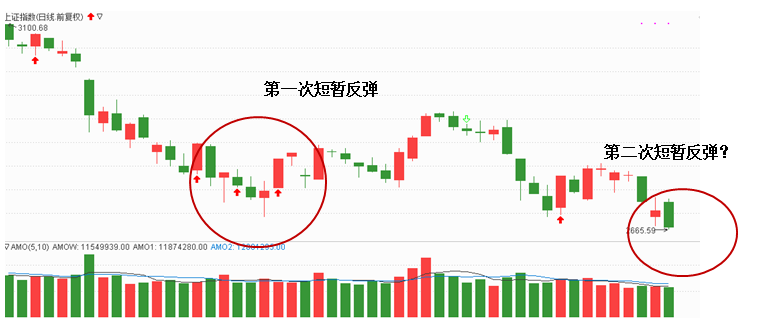

2011年的第一次反弹是在6月17日至7月15日,上证综指从2642点反弹至2820,反弹幅度6.7%。2011年的第二次反弹出现在9月30日至11月11日,上证综指从2359反弹至2481,反弹了5.2%。这两次反弹的主要原因都是在于预期政策放松。但失最终失败的原因也是因为放松预期落空。

2012年初,维稳政策效果见效,直接导致了中级反弹。但是却由于对中国经济增长担忧加剧,经济“硬着陆”的担忧情绪,中级反弹功亏一篑。

数据来源 东方财富choice

7月6日-7月24日的第一短暂反弹,起因也是预期政策宽松,而失败原因同样是货币宽松预期落空。而第二次短线反弹也有望在下周指数创新低,政策再放松的前提下出现。

短线反弹的主线依然是周期、基建相关板块为主

对比从2011-2012年,A股四次反弹中各个行业的表现。数据上看,四次反弹中,基建相关的周期板块表现较好,包括建材、建筑、水泥、有色金属等行业。

这同样与之前市场反弹中的主线不谋而合,因此我们建议在市场超跌的背景下关注这四大周期行业中的龙头品种。近期从很多基建公司公布的中报业绩上看,很多都是非常靓丽。据统计,业绩增速超过50%的上市公司有30多家,业绩增速超过100%的上市公司有20多家。

综上所述,目前经济下行的风险仍然较大,推荐投资者需要保持冷静,适当小仓位参与超跌反弹。若想重仓参与,还是要等待宏观金融数据明显好转,财政政策见效的信号后再参与。