資本支出(CapEx) 是公司 用於購買、升級或延長資產壽命的資金。資本支出旨在用於投資於公司的長期財務健康。資本支出是長期投資,這意味著購買的資產的使用壽命為一年或一年以上。

關鍵要點

- 資本支出 (CapEx) 是公司用於購買、升級或延長資產壽命的資金。

- 資本支出是長期投資,這意味著購買的資產的使用壽命為一年或一年以上。

- 資本支出的類型可以包括購買財產、設備、土地、計算機、傢具和軟體。

- 資本支出可以是一次性支出(即購買土地)或作為項目的一部分隨著時間的推移而累積(即在該土地上開發建築物)。

- 根據公認會計原則,資本支出必須在公司的資產負債表上資本化,並在資產的整個生命周期內確認為費用。

了解資本支出 (CapEx)

儘管這些支出對公司有利,但它們通常需要大量的資金支出。因此,公司必須適當地進行預算,以有效地產生支付資本支出成本所需的收入。

資本支出通常用於提高運營效率、增加長期收入或改善公司的現有資產。資本支出不同於其他專註於短期運營費用的支出,例如管理費用或向供應商和債權人付款。

投資者和分析師非常密切地監控公司的資本支出,因為它可以表明執行管理層是否正在投資於公司的長期健康。

資本支出和折舊

折舊用於在固定資產的使用壽命內計入費用。折舊有助於將資產的成本分攤到多年,而不是在購買它的當年花費總成本。折舊允許公司從資產中賺取收入,同時每年花費一部分成本,直到資產的使用壽命結束。

例如,如果一項資產的成本為 10,000 美元,預計將使用 5 年,那麼在接下來的 5 年中,每年可能會收取 2,000 美元的折舊費用。有幾種方法用於計算折舊。非資本支出的成本的全部價值必須在其發生當年扣除。1

資本支出限額

有資本化限制,規定資產的價格必須高於隨著時間的推移而折舊,而不是在當年完全作為費用收取。與折舊相關的記錄成本導致資本化限制生效。未折舊且與運營事項嚴格相關的成本稱為運營支出。

國際或外國公司可以根據國際財務報告準則 (IFRS) 而非公認會計原則 (GAAP) 報告其財務報表。請注意兩種編纂法典之間的大小寫規則差異,尤其是與 IAS 16 相關的差異。2

資本支出類型 (CapEx)

以下是一些常見的資本支出類型,可能因行業而異。

建築物和財產

購買或升級建築物或財產將被視為資本購買,因為該資產具有多年的有用用途。購買不動產、廠房和設備通常是使用有擔保債務或抵押貸款來促進的,為此需要多年支付。維修(不延長資產的使用壽命)和資本升級之間有一條細線。

與債務融資相關的利息費用以及資產成本可能會折舊。但是,發行股票所產生的成本不符合折舊條件。

設備升級

在製造業和其他行業,用於生產商品的機械可能會過時或磨損。經常需要升級設備。如果這些升級高於現有的資本化限制,則成本應隨著時間的推移而折舊。與建築物或財產類似,設備升級通常是由資金資助的。這種融資的成本也可能會貶值。

軟體升級

對於大公司來說,軟體支出是一筆巨大的成本。升級或購買軟體的成本被視為資本支出,如果它們符合特定標準,則可以折舊。會計準則規定,一些與創建新軟體相關的內部研發費用必須在資產的生命周期內進行資本化和折舊。3這可能包括支付給協助軟體開發的外部方的費用、獲得長期軟體的費用、從事開發工作的員工的工資或與開發相關的差旅。

電腦設備

技術和計算機設備,包括伺服器、筆記本電腦、台式計算機和外圍設備,如果符合適當的標準,則屬於資本支出。設備的使用壽命必須超過一年。此外,公司可能會設置一個內部重要性閾值,以不將購買和持有超過一年的每一個計算器資本化。

車輛

公司通常需要車隊進行配送或為客戶提供服務,例如快遞公司。這些車輛被視為資本支出,無論它們是直接購買還是通過債務融資。但是,與租賃車輛相關的成本被視為運營費用。

殘值

車輛等一些資本資產在使用壽命結束時通常具有殘值。殘值減少了在資產生命周期內確認的折舊金額,因為公司希望在資產生命周期結束時收回一些成本。

無形資產

資本支出的資產不一定都是有形資產或有形資產,而是可以是無形資產。如果一家公司購買了專利或許可,則可以將其視為資本支出。

特別注意事項

資本支出通常涉及大量金錢或資本支出,這通常需要使用債務。鑒於資本支出的昂貴性質,投資者密切關注公司承擔了多少債務,以確保資金被明智地使用。

此外,計劃或執行不善的資本支出也可能導致未來的財務問題。例如,如果一家公司的管理團隊購買了很快就會過時的新技術,那麼公司可能會因債務支付而受困多年,而資產沒有產生多少收入。

一些行業的資本密集程度高於其他行業,例如公司需要購買鑽井設備的石油和天然氣行業。因此,投資者將一家公司的資本支出與同行業的其他公司進行比較非常重要。

資本支出的真實例子

資本支出的現金流出列在公司現金流量表的投資活動部分。現金流量表顯示了公司在一個時期內的現金流入和流出。

資本支出是投資活動中列出的現金流出。但是,如果一家公司為資本支出借錢,它將在籌資活動部分列為現金流入,在投資活動部分列為現金流出。

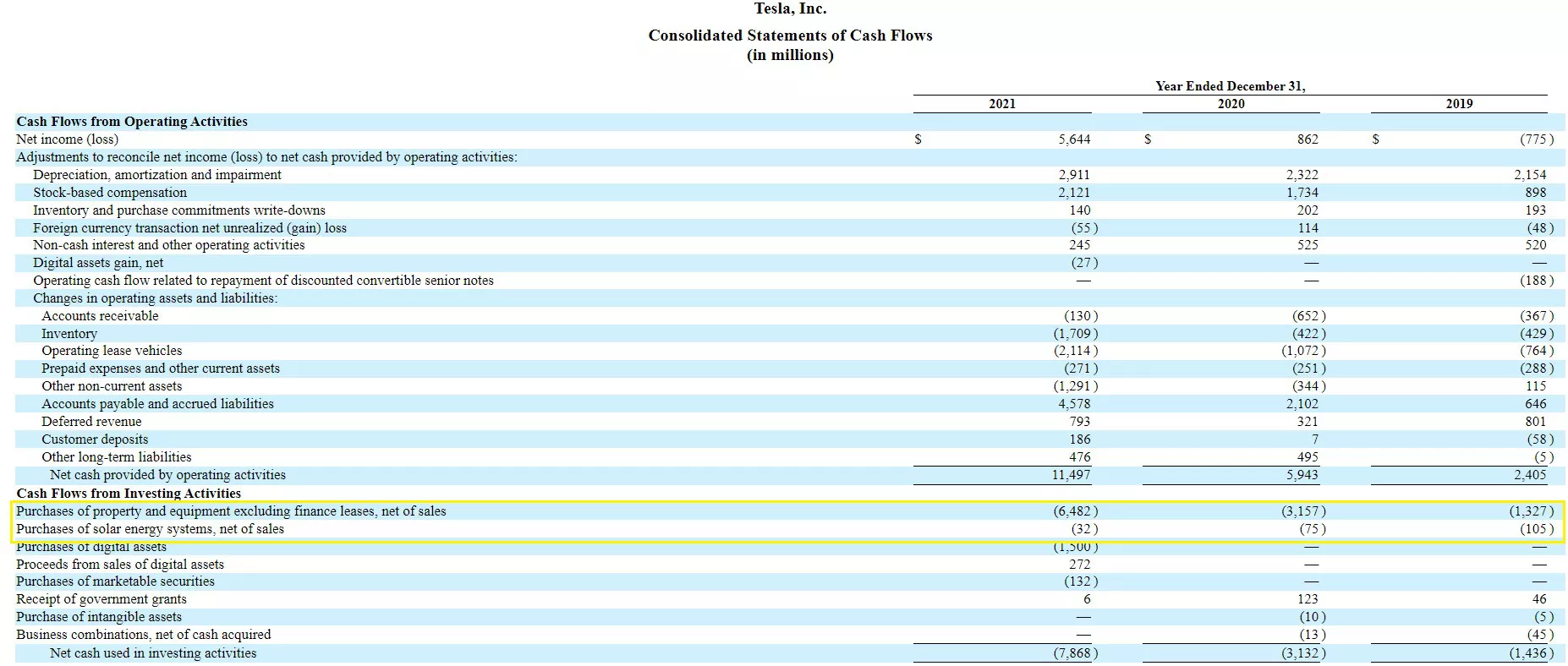

以下是特斯拉公司年度報告中截至 2019 年、2020 年、2021 年的現金流量表示例。

資本支出在投資活動下顯示為(負數)。

- 特斯拉列出了 2021 年 65 億美元、2020 年 32 億美元和 2019 年 13 億美元的財產和設備採購(以藍色突出顯示)。

- 該公司還將 2021 年 3200 萬美元、2020 年 7500 萬美元和 2019 年 1.05 億美元的太陽能系統採購(藍色突出顯示)列為資本支出。4

特斯拉,2021 年 10-K。如何報告資本支出?

資本支出在資產負債表中作為資產報告。如果資產是直接購買的,則記錄其收購的初始日記帳分錄可以用現金貸記來抵消,如果資產是融資的,則可以用債務來抵消,如果資產是通過所有權交換獲得的,則可以用股權來抵消。

隨著資本支出的使用,它們會折舊。資產負債表和損益表都報告了折舊。在損益表中,折舊被記錄為費用,通常分為不同類型的資本支出折舊。在資產負債表上,折舊被記錄為一項減少所購原始資產的凈資產價值的抵銷資產。

資本支出和運營支出有什麼區別?

資本支出較大,通常是一次性購買打算長期使用的固定資產。如果公司為公司車隊購買新車,則該車輛被視為資本支出。

運營支出較小,通常是更頻繁的購買,通過短期內的安全價值來支持公司的運營。例如,如果公司去為新的車隊車輛加滿汽油,那麼整個油箱的全部好處可能會在短期內得到利用。雖然車輛明年可能仍然有價值,但油箱將早已不復存在。因此,填充油箱的成本被認為是運營費用。

維護是資本支出嗎?

一般來說,維護不是資本支出。維修和維護都被視為運營費用,因為它們的發生不會延長標的資產的壽命。R&M 被視為不會改變資產的潛在長期價值,因此維護成本幾乎總是立即計入費用。

底線

公司通常會產生資本支出以投資於其長期能力。公司可以通過購買土地來擴張到新的地區,購買建築物來增加製造或倉庫機會,或者購買技術來提高他們的業務效率。如果一項資產可能為公司帶來長期利益,公司可能需要將購買或開發記錄為資本支出,在資產的使用壽命內折舊,並在資產負債表上保留部分購買。