资本支出(CapEx) 是公司 用于购买、升级或延长资产寿命的资金。资本支出旨在用于投资于公司的长期财务健康。资本支出是长期投资,这意味着购买的资产的使用寿命为一年或一年以上。

关键要点

- 资本支出 (CapEx) 是公司用于购买、升级或延长资产寿命的资金。

- 资本支出是长期投资,这意味着购买的资产的使用寿命为一年或一年以上。

- 资本支出的类型可以包括购买财产、设备、土地、计算机、家具和软件。

- 资本支出可以是一次性支出(即购买土地)或作为项目的一部分随着时间的推移而累积(即在该土地上开发建筑物)。

- 根据公认会计原则,资本支出必须在公司的资产负债表上资本化,并在资产的整个生命周期内确认为费用。

了解资本支出 (CapEx)

尽管这些支出对公司有利,但它们通常需要大量的资金支出。因此,公司必须适当地进行预算,以有效地产生支付资本支出成本所需的收入。

资本支出通常用于提高运营效率、增加长期收入或改善公司的现有资产。资本支出不同于其他专注于短期运营费用的支出,例如管理费用或向供应商和债权人付款。

投资者和分析师非常密切地监控公司的资本支出,因为它可以表明执行管理层是否正在投资于公司的长期健康。

资本支出和折旧

折旧用于在固定资产的使用寿命内计入费用。折旧有助于将资产的成本分摊到多年,而不是在购买它的当年花费总成本。折旧允许公司从资产中赚取收入,同时每年花费一部分成本,直到资产的使用寿命结束。

例如,如果一项资产的成本为 10,000 美元,预计将使用 5 年,那么在接下来的 5 年中,每年可能会收取 2,000 美元的折旧费用。有几种方法用于计算折旧。非资本支出的成本的全部价值必须在其发生当年扣除。1

资本支出限额

有资本化限制,规定资产的价格必须高于随着时间的推移而折旧,而不是在当年完全作为费用收取。与折旧相关的记录成本导致资本化限制生效。未折旧且与运营事项严格相关的成本称为运营支出。

国际或外国公司可以根据国际财务报告准则 (IFRS) 而非公认会计原则 (GAAP) 报告其财务报表。请注意两种编纂法典之间的大小写规则差异,尤其是与 IAS 16 相关的差异。2

资本支出类型 (CapEx)

以下是一些常见的资本支出类型,可能因行业而异。

建筑物和财产

购买或升级建筑物或财产将被视为资本购买,因为该资产具有多年的有用用途。购买不动产、厂房和设备通常是使用有担保债务或抵押贷款来促进的,为此需要多年支付。维修(不延长资产的使用寿命)和资本升级之间有一条细线。

与债务融资相关的利息费用以及资产成本可能会折旧。但是,发行股票所产生的成本不符合折旧条件。

设备升级

在制造业和其他行业,用于生产商品的机械可能会过时或磨损。经常需要升级设备。如果这些升级高于现有的资本化限制,则成本应随着时间的推移而折旧。与建筑物或财产类似,设备升级通常是由资金资助的。这种融资的成本也可能会贬值。

软件升级

对于大公司来说,软件支出是一笔巨大的成本。升级或购买软件的成本被视为资本支出,如果它们符合特定标准,则可以折旧。会计准则规定,一些与创建新软件相关的内部研发费用必须在资产的生命周期内进行资本化和折旧。3这可能包括支付给协助软件开发的外部方的费用、获得长期软件的费用、从事开发工作的员工的工资或与开发相关的差旅。

电脑设备

技术和计算机设备,包括服务器、笔记本电脑、台式计算机和外围设备,如果符合适当的标准,则属于资本支出。设备的使用寿命必须超过一年。此外,公司可能会设置一个内部重要性阈值,以不将购买和持有超过一年的每一个计算器资本化。

车辆

公司通常需要车队进行配送或为客户提供服务,例如快递公司。这些车辆被视为资本支出,无论它们是直接购买还是通过债务融资。但是,与租赁车辆相关的成本被视为运营费用。

残值

车辆等一些资本资产在使用寿命结束时通常具有残值。残值减少了在资产生命周期内确认的折旧金额,因为公司希望在资产生命周期结束时收回一些成本。

无形资产

资本支出的资产不一定都是有形资产或有形资产,而是可以是无形资产。如果一家公司购买了专利或许可,则可以将其视为资本支出。

特别注意事项

资本支出通常涉及大量金钱或资本支出,这通常需要使用债务。鉴于资本支出的昂贵性质,投资者密切关注公司承担了多少债务,以确保资金被明智地使用。

此外,计划或执行不善的资本支出也可能导致未来的财务问题。例如,如果一家公司的管理团队购买了很快就会过时的新技术,那么公司可能会因债务支付而受困多年,而资产没有产生多少收入。

一些行业的资本密集程度高于其他行业,例如公司需要购买钻井设备的石油和天然气行业。因此,投资者将一家公司的资本支出与同行业的其他公司进行比较非常重要。

资本支出的真实例子

资本支出的现金流出列在公司现金流量表的投资活动部分。现金流量表显示了公司在一个时期内的现金流入和流出。

资本支出是投资活动中列出的现金流出。但是,如果一家公司为资本支出借钱,它将在筹资活动部分列为现金流入,在投资活动部分列为现金流出。

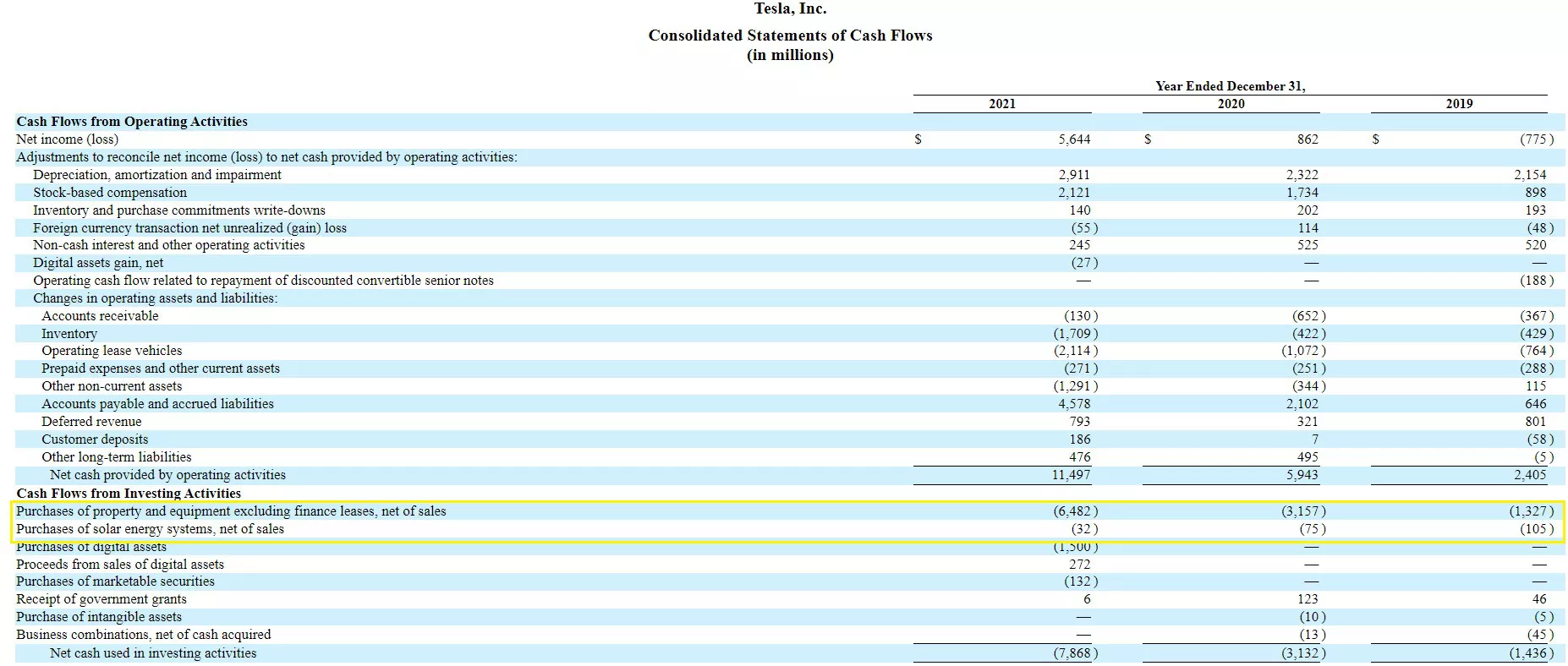

以下是特斯拉公司年度报告中截至 2019 年、2020 年、2021 年的现金流量表示例。

资本支出在投资活动下显示为(负数)。

- 特斯拉列出了 2021 年 65 亿美元、2020 年 32 亿美元和 2019 年 13 亿美元的财产和设备采购(以蓝色突出显示)。

- 该公司还将 2021 年 3200 万美元、2020 年 7500 万美元和 2019 年 1.05 亿美元的太阳能系统采购(蓝色突出显示)列为资本支出。4

特斯拉,2021 年 10-K。如何报告资本支出?

资本支出在资产负债表中作为资产报告。如果资产是直接购买的,则记录其收购的初始日记帐分录可以用现金贷记来抵消,如果资产是融资的,则可以用债务来抵消,如果资产是通过所有权交换获得的,则可以用股权来抵消。

随着资本支出的使用,它们会折旧。资产负债表和损益表都报告了折旧。在损益表中,折旧被记录为费用,通常分为不同类型的资本支出折旧。在资产负债表上,折旧被记录为一项减少所购原始资产的净资产价值的抵销资产。

资本支出和运营支出有什么区别?

资本支出较大,通常是一次性购买打算长期使用的固定资产。如果公司为公司车队购买新车,则该车辆被视为资本支出。

运营支出较小,通常是更频繁的购买,通过短期内的安全价值来支持公司的运营。例如,如果公司去为新的车队车辆加满汽油,那么整个油箱的全部好处可能会在短期内得到利用。虽然车辆明年可能仍然有价值,但油箱将早已不复存在。因此,填充油箱的成本被认为是运营费用。

维护是资本支出吗?

一般来说,维护不是资本支出。维修和维护都被视为运营费用,因为它们的发生不会延长标的资产的寿命。R&M 被视为不会改变资产的潜在长期价值,因此维护成本几乎总是立即计入费用。

总结

公司通常会产生资本支出以投资于其长期能力。公司可以通过购买土地来扩张到新的地区,购买建筑物来增加制造或仓库机会,或者购买技术来提高他们的业务效率。如果一项资产可能为公司带来长期利益,公司可能需要将购买或开发记录为资本支出,在资产的使用寿命内折旧,并在资产负债表上保留部分购买。