許多退休年齡的投資者依靠股息來維持生計。我們的想法是獲得一系列被動,可預測且不斷增長的收入,這些收入與變化無常的股票價格無關。許多股息投資者

並沒有擔心市場可能會在任何一年中走向何處,或者出售哪些投資以通過4%的規則來創造收入,而是希望能夠保持收入的穩定性並且希望能夠大大保持原狀。

但這在經濟衰退期間真的是一個明智的策略嗎?畢竟,如果股息是從現金流中支付的,在經濟衰退期間大多數公司都會收縮,那麼大幅度的股息削減似乎也應該是預期的。

在本文中,我們將研究歷史證據,以了解股息在遇險期間的表現如何。

從歷史上看,股息的波動性遠低於股票價格

本研究的一個好地方是回顧整個時間,以了解股息支付與股票價格的波動程度。

畢竟,如果股息支付不比股票價格更穩定,而股票價格通常經歷劇烈和不可預測的波動,那麼在退休時對信用股息收益策略寄予厚望是沒有意義的。

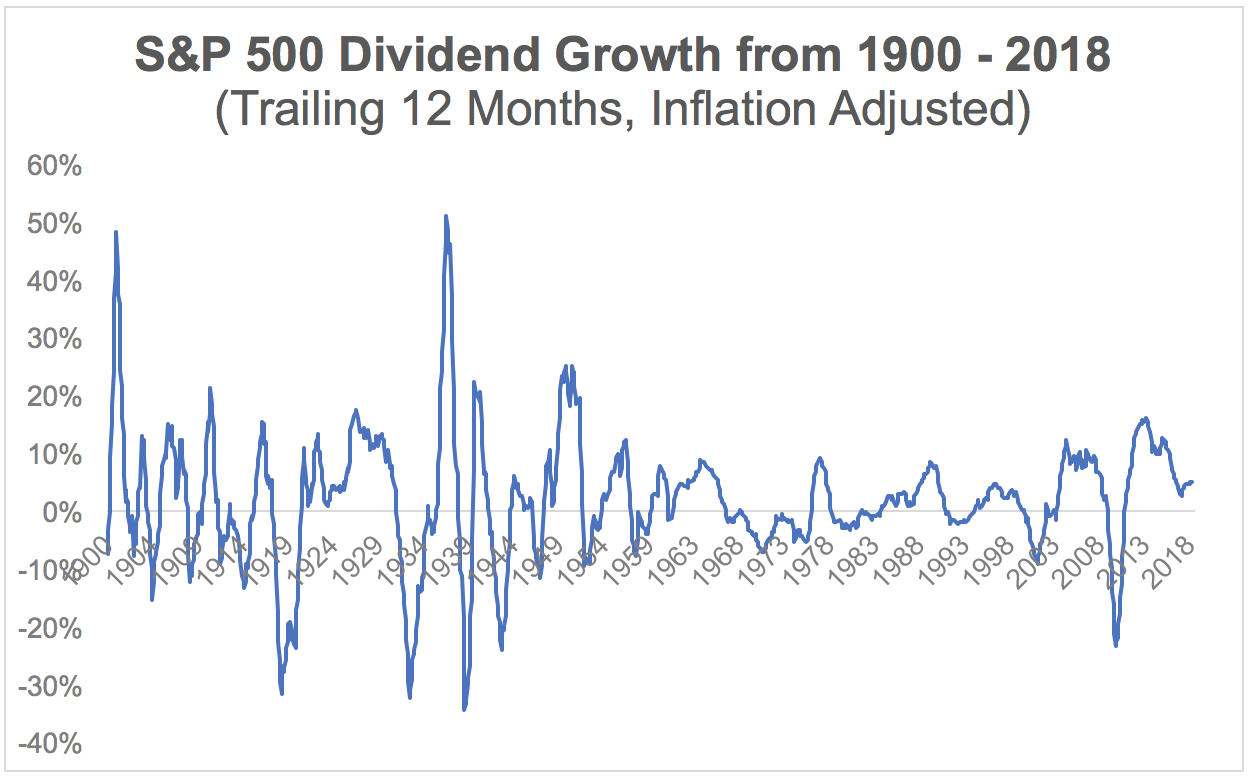

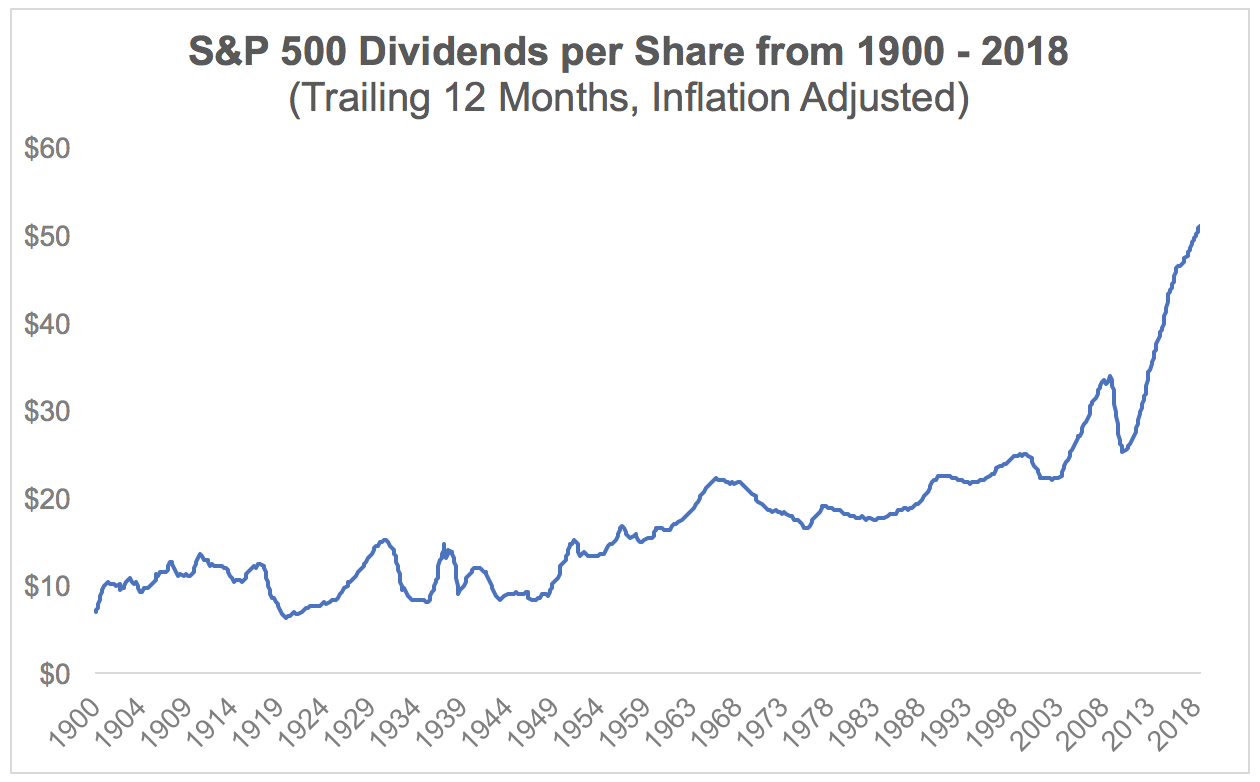

下圖顯示標準普爾500指數的股息增長,根據通貨膨脹調整,從1900年到2018年每個滾動的12個月期間。您可以看到,20世紀上半葉有許多重要的高峰和低谷,主要受到大蕭條和兩次世界大戰。

否則,市場的股息增長率在大多數其他時期通常保持在-10%至10%之間。

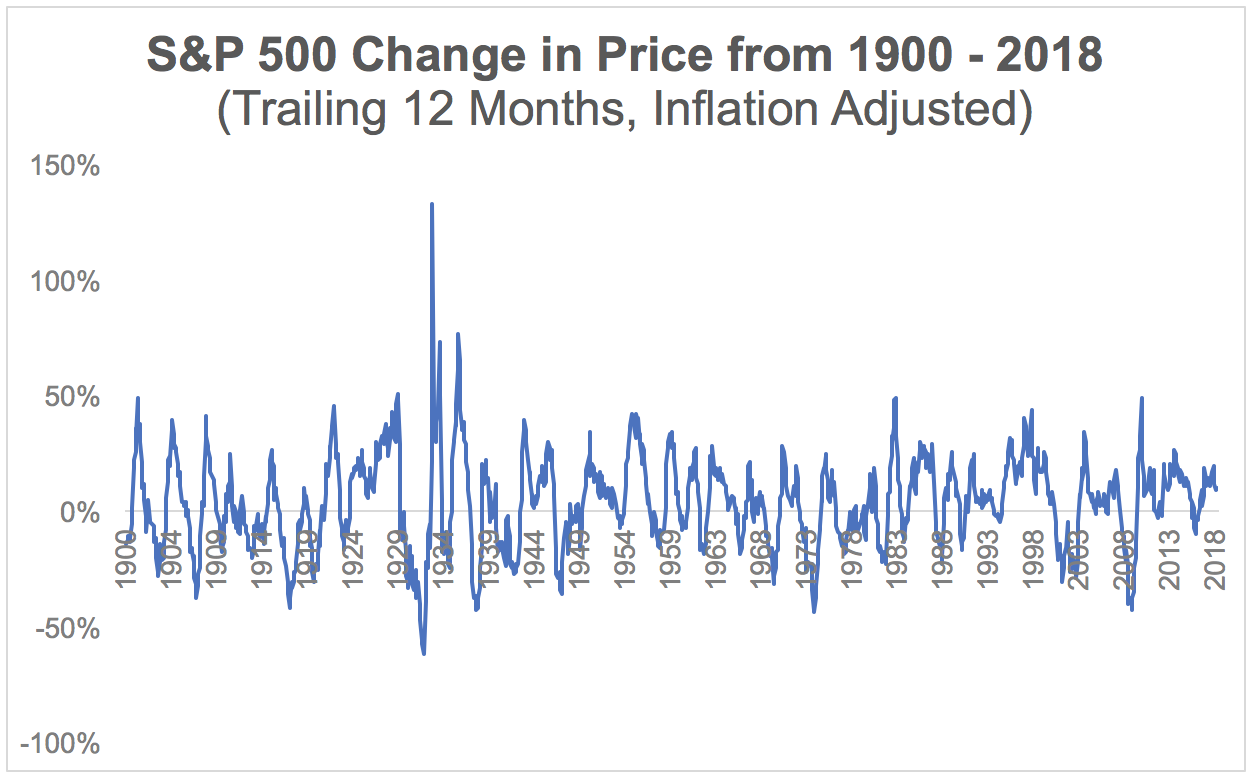

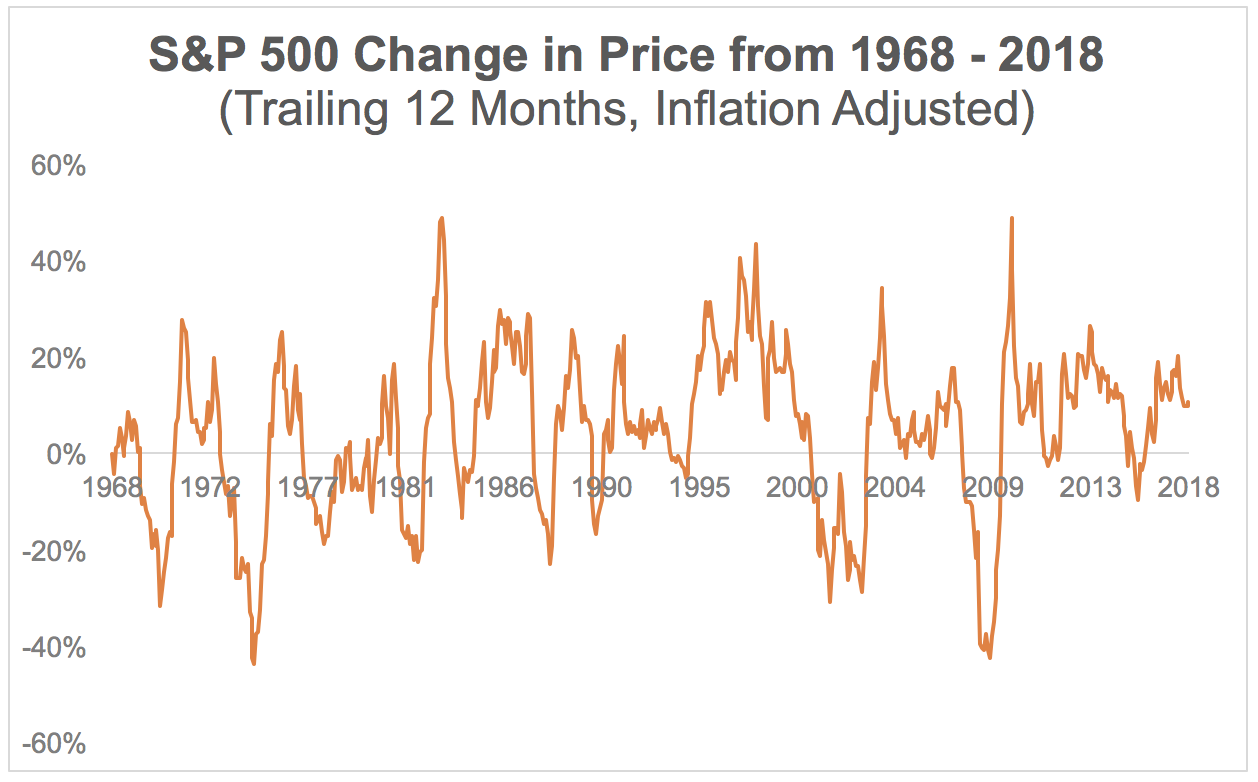

下圖顯示了標準普爾500指數在1900年至2018年每個滾動12個月期間的百分比變化,並根據通貨膨脹進行了調整。與股息圖表相比,您可以看到股票價格經歷了更多的波動,並且往往在任何一個方向上都有更大的變動。

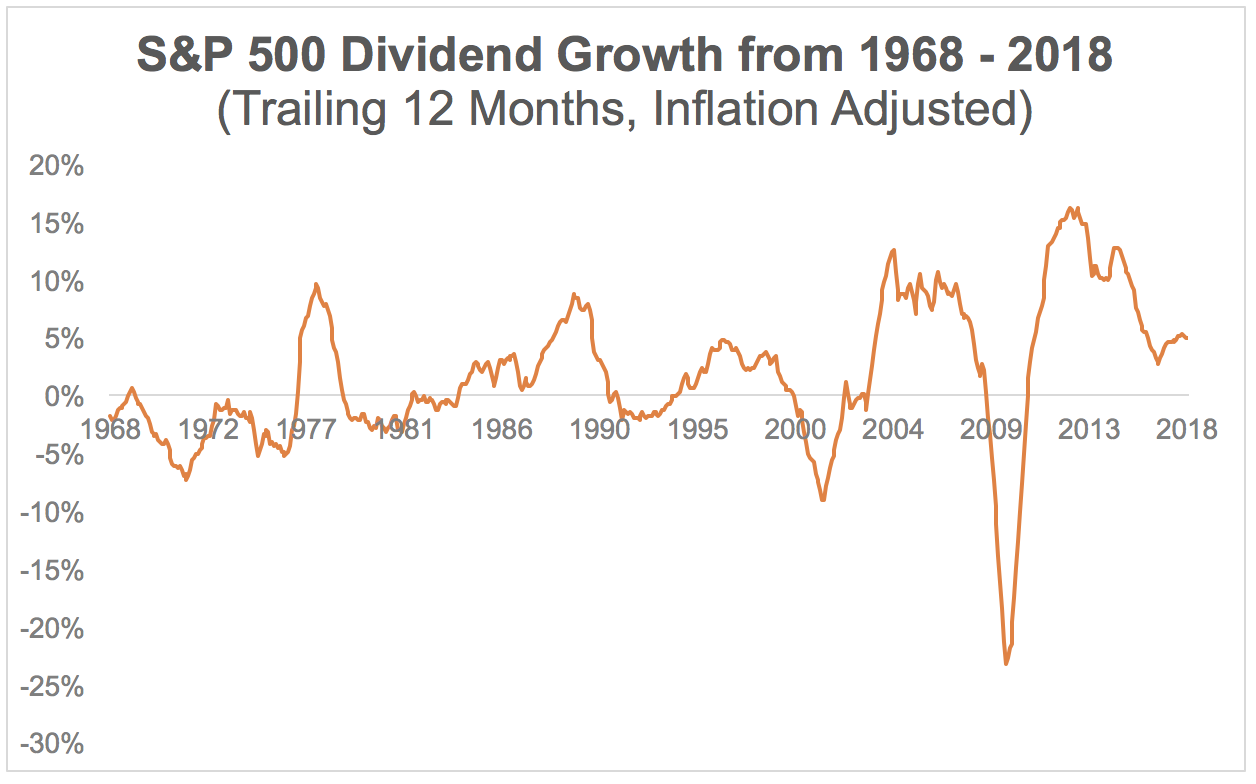

自1900年以來,全球經濟和股票市場機制發生了很大變化,因此有必要放大這兩個圖表來回顧最近的一段時期。在這種情況下,我們考察了從1968年到2018年的過去50年。

從股息增長開始,你可以看到金融危機期間出現了大幅下滑,但其他方面的增長相當穩定,而且下降幅度不大。

然而,標準普爾500指數的價格波動再次變得更加嚴峻和頻繁。

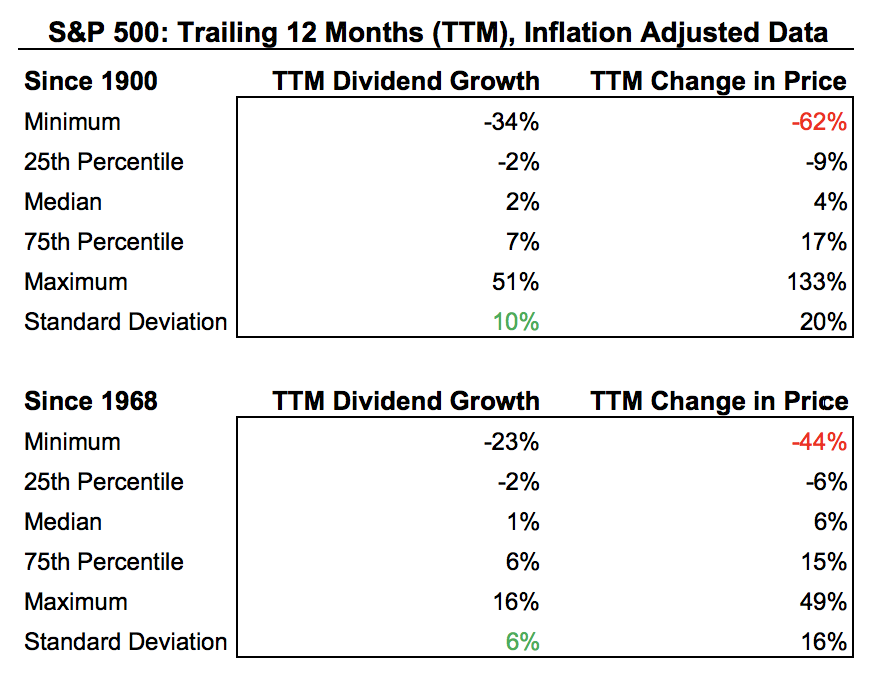

簡而言之,股息支付的波動性遠遠低於歷史上的股票價格。對於那裡的數據迷,下面的表格在我們剛剛審查的圖表後面放了一些數字。

最值得注意的是,您可以看到,在每個時期,我們都衡量標準普爾500指數的價格回報經歷了比支付的股息下降更大幅度的下降。此外,按標準差衡量,市場12個月的價格變動至少是股息變動的兩倍。

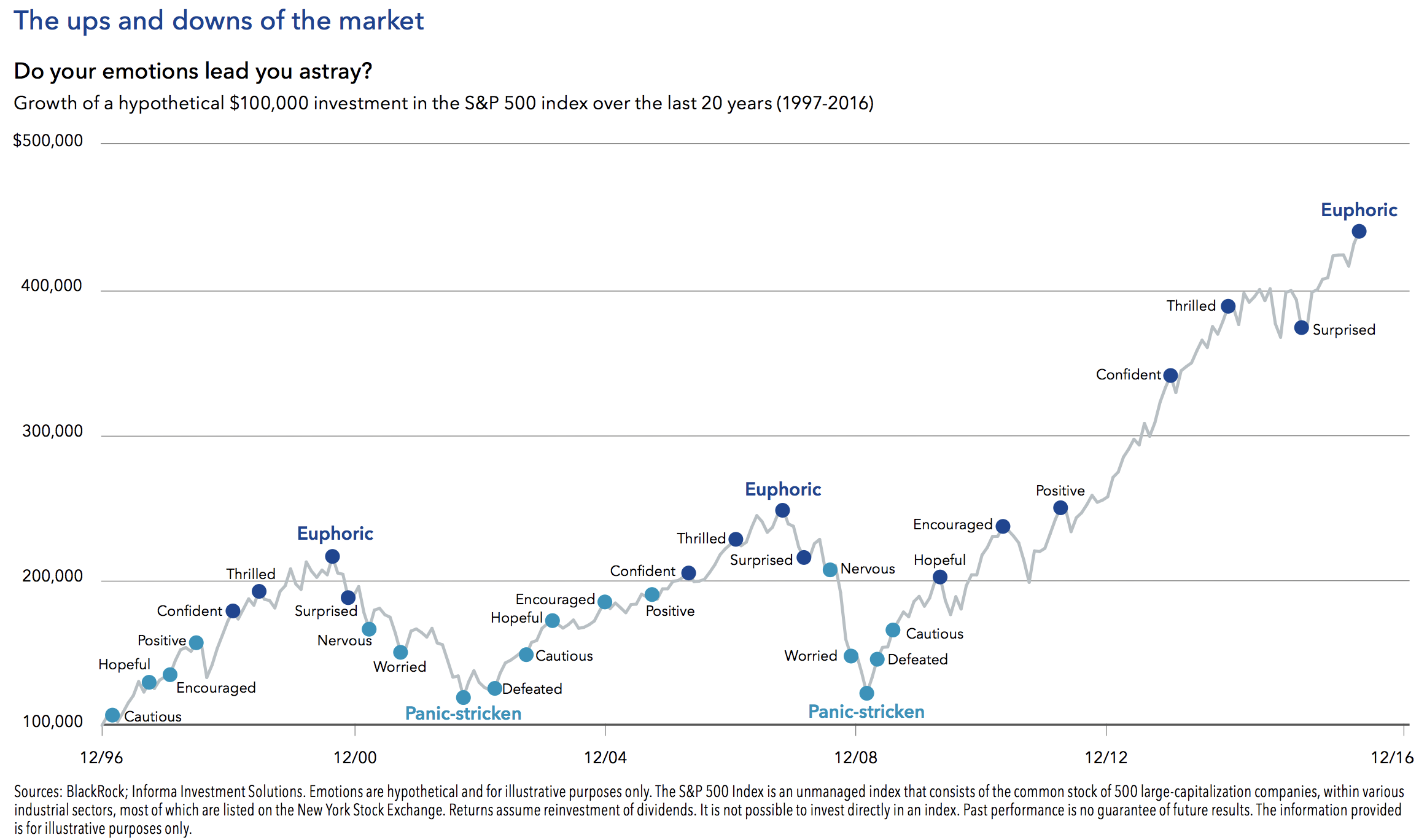

這些發現並不令人驚訝。股票價格的變化在短時間內完全無法預測。如下圖所示,投資者情緒的變化通常會導致市場在愉快的繁榮時期和恐慌情緒的痛苦中循環,從而將股票價格從潛在的基本面分離出來。

另一方面,股息是管理團隊對股東的承諾。削減股息是公司想要做的最後一件事,因為它經常表明財務壓力和對業務的信心降低。

因此,即使股票價格下跌且投資者感到恐慌,管理團隊也會經常試圖維持公司的股息,只要它不會威脅到他們履行基本義務的能力,例如償還債務和維持其業務的投資。

支付股息的公司也往往更加成熟,擁有穩固的客戶基礎和相對穩定的銷售,收益和現金流量。股息也意味著從超額收益中支付,這意味著公司不需要增加業務的利潤。

因此,許多支付股息的公司通常擁有相當嚴格的管理團隊和有利於股東的企業文化,這可以平衡業務的持續增長,並將多餘的現金返還給投資者。

雖然所有這些聽起來都很棒,但在經濟衰退期間,當收益受到壓力並且能見度通常處於最低點時,又會增加保留現金的需求呢?

在經濟衰退期間通常會發生什麼樣的股息

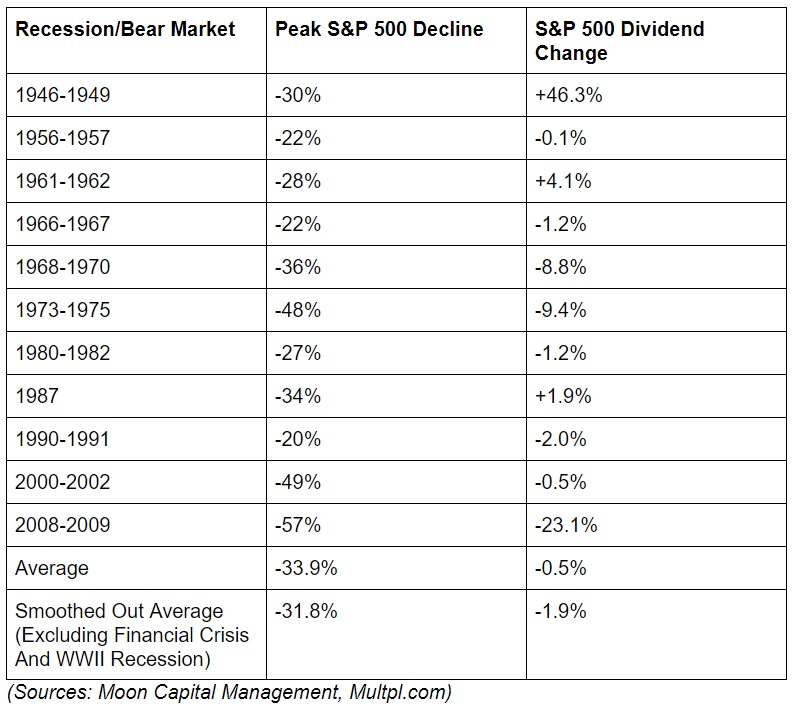

自第二次世界大戰結束以來,已有11次經濟衰退和熊市。就像我們之前觀察到的那樣,標準普爾500指數公司支付的股息在這些嚴重危機期間的波動性遠遠低於其股價。

事實上,在其中三次經濟衰退中,支付給投資者的紅利實際上有所增加,其中包括在第二次世界大戰後的第一次經濟衰退期間增加了46%。在這種情況下,戰爭結束後政府支出的迅速減少導致三年內經濟萎縮13.7%。

然而,戰爭時期配給的結束以及消費者對普通商品的支出大幅度恢復(而不是戰時商品公司被迫生產)使得收益和股息在此期間大幅上漲。

需要注意的另一個主要例外是2008 – 2009年的金融危機。這導致標準普爾500股息被削減23%(三分之一的標準普爾500股息支付公司減少了他們的支出)。

然而,這主要是由於銀行被迫接受聯邦政府的救助。即使是相對健康的銀行,如富國銀行(WFC)和摩根大通(JPM),在危機期間保持盈利,也需要接受救助,以便金融市場不會看到哪些銀行實際上處於崩潰的邊緣。

救助的條件之一是,幾乎所有具有重要戰略意義的金融機構(規模太大而不能倒閉)都被迫大幅削減股息,無論它們是否仍然受到當前收益的支持。

即使我們同時包括第二次世界大戰的衰退和金融危機的異常值,我們也可以從上表中看到衰退期間的平均股息削減僅為0.5%。

如果我們採取平滑的平均值,通過排除異常值(未來可能不會重複的事件),那麼標準普爾500指數在衰退期間的平均股息減少約為2%。相比之下,股票市場的平均峰值下降了32%。

這突顯了美國股息企業文化如何有利於收益投資者,管理團隊通常希望避免分紅,除非絕對必要。隨著股息趨於明顯低於股價,經濟衰退可能成為投資者以更高收益率購買優質公司並鎖定優異長期回報的絕佳機會。

股息安全仍然很重要

話雖如此,在大多數經濟衰退期間,市場的股息確實會下跌。在這些時間內維持甚至增加支出的公司掩蓋了那些顯著減少或完全消除其股息的企業所造成的一些阻力。

換句話說,一個收入投資組合超重,最弱的股息支付股票正在陷入衰退,可能會出現一些真正的痛苦,這比上面提到的總股息變動數字更糟糕。

由於擁有股息增長股票(尤其是退休人士)的最大原因之一是抵消通貨膨脹,即使適度下降也可能導致購買力下降,而不是支付生活費用。

下圖顯示標準普爾500指數公司支付的通脹調整後每股股息。您可以看到許多情況,標準普爾500指數的股息在下跌後恢復到新的高位需要數年時間。通貨膨脹調整後的股息停滯不前還有幾年的時間。

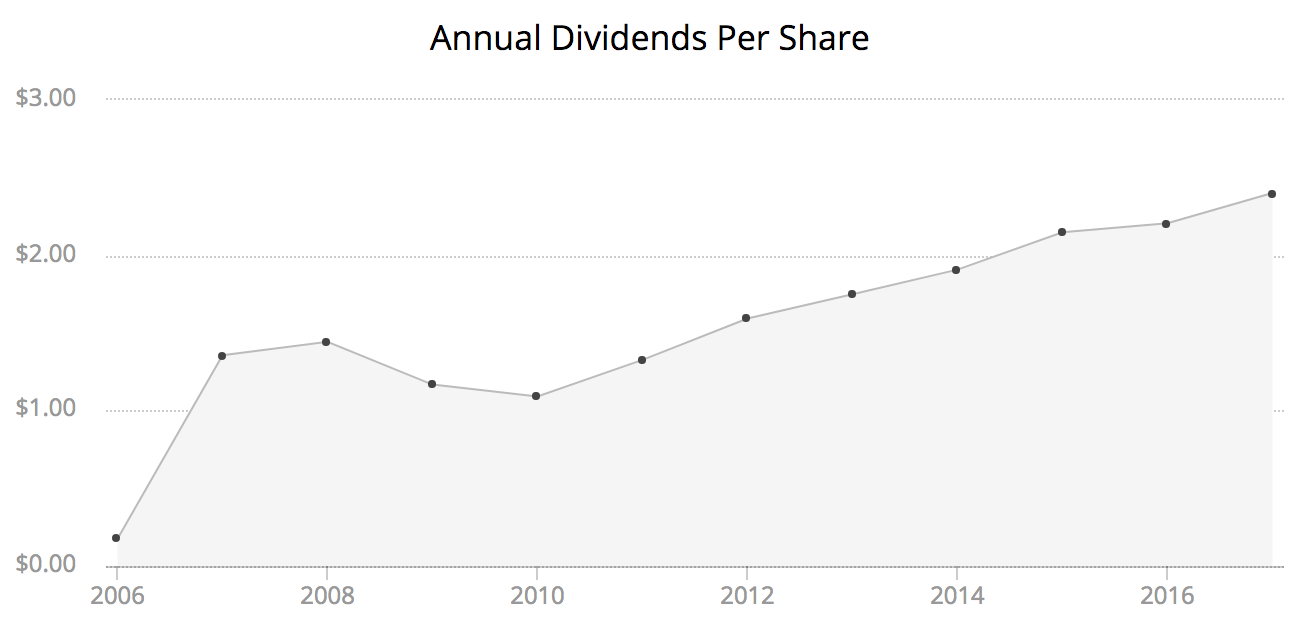

股息ETF也是如此。以Vanguard High Dividend Yield ETF(VYM)為例,該公司投資於400多家公司。當一個基金投入如此廣泛的基金時,它幾乎可以保證擁有一些優質公司,而一些公司則更弱(並且可能會削減股息)。

果然,在金融危機期間,VYM的股息支付受到重創。該基金的股息支付總額在2008年達到峰值,每股1.44美元,然後在2009年降至1.17美元,2010年降至1.09美元,這意味著峰值到谷底的跌幅約為25%。

年度股息支付直到2012年才恢復到2008年的峰值,但在此期間,投資者的生活成本幾乎肯定會增加。

換句話說,如果退休投資者擁有25,000股VYM股票,他將在2008年獲得36,000美元的股息收入。

到2010年,他的年度股息收入已降至約27,000美元 – 每月下降超過725美元。根據他的預算和安全邊際,生活可能突然變得更加緊張。

為了幫助保守的股息投資者避免最有可能削減股息並保持收入增長快於通脹的公司,我們制定了股息安全評分系統。

我們查看公司最重要的財務指標,審查其股息跟蹤記錄,以及了解其支付風險狀況的更多信息。我們的股息安全評分可用於數千種股票,也可用於評估您的投資組合的整體股息安全性。

您可以在此處詳細了解我們的分數如何計算並查看其成功的實時跟蹤記錄。

關於股息和經濟衰退的結論

經濟衰退和熊市是長期投資不可避免的一部分。經濟和市場低迷無法預測,未來幾年和幾十年肯定會發生更多。

但重要的是投資者要意識到,雖然股票價格在這段時間內可能極不穩定,但股息往往遠不如此。

依靠股息安全評分,專註於優質股息增長股,包括股息貴族,股息國王等藍籌股以及我們最佳經濟衰退證明股票股票名單上的公司,可以成為降低股票組合股息風險的可靠方法在經濟衰退期間削減。

了解如何為經濟衰退準備投資組合也很重要。保持良好多元化的健康股息投資組合,包括醫療保健,主要股票,公用事業和電信等防禦性股票,可以降低股價波動,提高維持安全收入流的可能性,無論經濟或股票價格如何是做。