銀行和其他主要機構通過低利率借貸並投資於較高的回報資產來賺取利潤。個人在購買房屋時經常這樣做,但很少有個人投資者將這種策略應用於他們的投資。通過利用經紀人保證金貸款,我們可以在不增加風險的情況下提高回報。

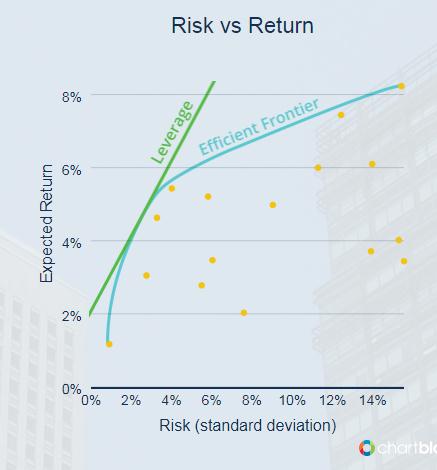

如果你是退休人員並且需要從你的投資組合中獲得可預測的收入來支付基本生活費用,那麼你應該主要投資於來自高評級公司和財政部的投資級債券。如果你願意承擔更多的風險以提高你的預期回報,通常你會通過在股票市場上投入越來越多來做到這一點。不幸的是,對於投資組合風險水平高於通常被認為是非常保守的一端,風險/收益權衡的收益遞減:隨著你增加投資的積極性並承擔越來越多的風險,你將獲得回報越來越少的額外回報。這是將你的投資組合越來越多地集中到股票中的自然結果,

還有另一種方法可以增加投資組合的預期收益,這種方式允許在風險和收益之間進行比例權衡,這種方式可以保持所有主要資產類別之間的多元化,而不會產生過度的集中風險,這種方式可以教給全世界的本科金融學生世界:槓桿。

槓桿是將借入資金用於投資目的,以便(希望!)獲得比其他方式更高的回報。銀行,保險公司以及其他金融中介機構和主要公司一直使用槓桿,從存款人借款或在信貸市場發行債券,並使用所得款項投資於他們認為將彌補其利息的商業機會。債務。房主在購買房屋時經常使用大量槓桿,通常會對房產的價值借入80%或更多。我們所知道的世界經濟如果沒有槓桿作用就無法運作。然而,大多數個人投資者和財務顧問完全避免在其投資組合中使用槓桿。這似乎是無知或無理厭惡的結果。人們普遍認為,使用槓桿是危險的,只有短期投機者,而不是耐心的長期投資者才會使用它。但基本金融理論表明,通過對保守多元化投資組合採用適度槓桿,即使是傳統的60%股票,40%債券,更不是積極的全股票投資組合,也可以改善回報和風險特徵。

實證研究表明,對於給定的風險承受能力,使用適度槓桿可以在長期內提高回報3個百分點或更多。我們對適合的客戶採用槓桿,並持續監控我們的投資組合,以確保他們保持足夠的保證金和流動性要求,並且不會遇到任何不可預見的風險。