银行和其他主要机构通过低利率借贷并投资于较高的回报资产来赚取利润。个人在购买房屋时经常这样做,但很少有个人投资者将这种策略应用于他们的投资。通过利用经纪人保证金贷款,我们可以在不增加风险的情况下提高回报。

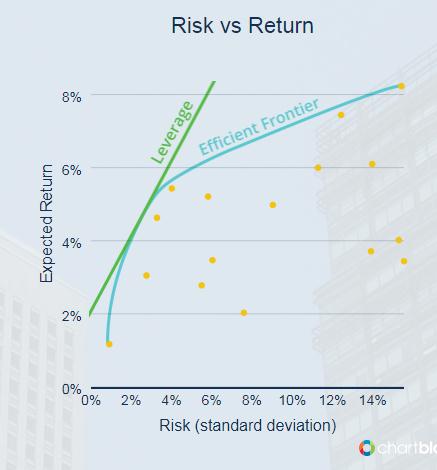

如果你是退休人员并且需要从你的投资组合中获得可预测的收入来支付基本生活费用,那么你应该主要投资于来自高评级公司和财政部的投资级债券。如果你愿意承担更多的风险以提高你的预期回报,通常你会通过在股票市场上投入越来越多来做到这一点。不幸的是,对于投资组合风险水平高于通常被认为是非常保守的一端,风险/收益权衡的收益递减:随着你增加投资的积极性并承担越来越多的风险,你将获得回报越来越少的额外回报。这是将你的投资组合越来越多地集中到股票中的自然结果,

还有另一种方法可以增加投资组合的预期收益,这种方式允许在风险和收益之间进行比例权衡,这种方式可以保持所有主要资产类别之间的多元化,而不会产生过度的集中风险,这种方式可以教给全世界的本科金融学生世界:杠杆。

杠杆是将借入资金用于投资目的,以便(希望!)获得比其他方式更高的回报。银行,保险公司以及其他金融中介机构和主要公司一直使用杠杆,从存款人借款或在信贷市场发行债券,并使用所得款项投资于他们认为将弥补其利息的商业机会。债务。房主在购买房屋时经常使用大量杠杆,通常会对房产的价值借入80%或更多。我们所知道的世界经济如果没有杠杆作用就无法运作。然而,大多数个人投资者和财务顾问完全避免在其投资组合中使用杠杆。这似乎是无知或无理厌恶的结果。人们普遍认为,使用杠杆是危险的,只有短期投机者,而不是耐心的长期投资者才会使用它。但基本金融理论表明,通过对保守多元化投资组合采用适度杠杆,即使是传统的60%股票,40%债券,更不是积极的全股票投资组合,也可以改善回报和风险特征。

实证研究表明,对于给定的风险承受能力,使用适度杠杆可以在长期内提高回报3个百分点或更多。我们对适合的客户采用杠杆,并持续监控我们的投资组合,以确保他们保持足够的保证金和流动性要求,并且不会遇到任何不可预见的风险。