個人理財領域的許多人都形成了一個普遍的假設,即在低通脹時期股票表現良好,商品是高通脹時期的首選投資。但這是真的嗎?雖然在高通脹時期存在著持有商品的情況,但長期表現強烈反對股票。

雖然股票在高通脹時期可能沒有積極反應,但很明顯,投資股票將使你在長期內保持領先於通脹曲線。

通貨膨脹的歷史

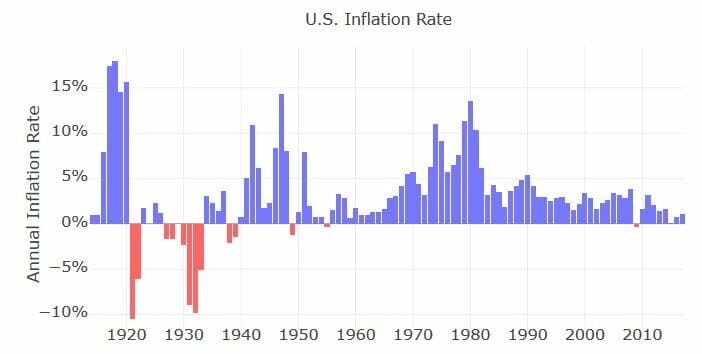

雖然在過去的一個世紀中,通貨膨脹已經達到兩位數的水平,但在大多數情況下,它的表現相當不錯。在1928年至2016年間,年平均通貨膨脹率為3.05%。通貨膨脹率超過10%的年份的平均因素,也就是說,在大多數年份,實際通貨膨脹率明顯低於3%。例如,去年(2016年),通貨膨脹率僅為1.26%。

這無疑描述了過去25年的通脹經驗。來自明尼阿波利斯聯邦儲備銀行的數據顯示,雖然通貨膨脹在20世紀70年代和80年代初以及兩次世界大戰期間經常以兩位數的年率運行,但自1992年以來很少超過3%。

雖然我們總是有可能經歷一波接近或達到兩位數的通脹,但長期趨勢是偏低的。與此同時,數據充分支持了以每年3%的速度估算通貨膨脹的常見做法。

黃金和大宗商品怎麼樣?

無論何時出現通貨膨脹問題,這些都是最常被引用的投資。大多數人認為黃金和其他商品是最終的投資對沖是基於20世紀70年代的經驗。在那十年間,價格水平急劇上漲。當然,股價下跌,但大多數商品價格大幅上漲。

例如,金價在1970年收盤時的市場價格為每盎司38.90美元(儘管官方匯率為每盎司35美元)。到1980年底,價格收於每盎司594.90美元。但是在那之前它已經超過每盎司800美元以上(黃金/美元鏈接在1971年正式結束,因此不再是官方價格)。這意味著從1970年到1980年的峰值價格,黃金成本上漲超過20倍。

情況與石油類似。1970年,石油的年均價格為每桶3.39美元。但在1980年,年均價格上漲至每桶37.42美元。這意味著在20世紀70年代,每桶石油的價格上漲了10倍以上。

這些價格上漲是戲劇性的,它們強調了為什麼對商品和通貨膨脹之間的關係如此信任。但即使我們假設商品通脹之間的聯繫是共生的,這種聯繫似乎只適用於通貨膨脹率很高的時期。

例如,在20世紀70年代和80年代初的高通脹之後,近20年來黃金價格穩步下跌。事實上,在網際網路泡沫破裂的高峰期,它在1999年達到了每盎司252.80美元的低點。然而,在同一時間段內,通貨膨脹仍在繼續(儘管速度要低得多)。這意味著黃金不僅基於其名義價格而大幅下跌,而且當通貨膨脹被納入等式時,甚至更多。

即使20世紀70年代是通貨膨脹時期投資業績的可靠標準,但很明顯,黃金和石油等商品只在這種極端情況下才會產生積極反應。在正常的事件過程中,當通貨膨脹率低得多時,兩種商品都會萎縮。

股票的長期表現

從長遠來看,從1928年到2016年的計算,股票的平均年回報率為9.53%。(這是幾何平均值,因為它基於股票價格變化創造的波動值,基於標準普爾500指數)。這一回報與同期的平均年通貨膨脹率3.05%非常相稱。

但是,當通貨膨脹真正飆升的那些年 – 股市是否受到重創?

不必要。1942年 – 在第二次世界大戰高峰期 – 的年通貨膨脹率為10.9%。但同年的股票回報率為19.17%。同樣,在1980年,當通貨膨脹率達到戰後的13.5%的歷史新高時,同年的股票回報率為31.74%。顯然,通脹不一定是股市的負面因素。

另一方面,我們不應該認為通貨膨脹對股票也有利。例如,20世紀70年代的特徵是強勁的通貨膨脹和股票表現乏善可陳。最終的外賣?與通常假設的股票相比,股票在通脹方面的表現要好得多,至少在很長一段時間內如此。

隨著更為普遍的逐步通貨膨脹,股票最佳運作

當然,證據可能支持商品在極端通貨膨脹時期表現良好,如20世紀70年代。但是,我們很難將它們視為全天候投資。在通貨緊縮的70年代期間,黃金和石油的表現非常好,但自那以後它們顯然沒有那麼好。當你考慮通貨膨脹調整後的兩種商品交易遠低於其1980年的峰值時,尤其如此。

另一方面,股票自20世紀70年代以來一直繁榮。道瓊斯工業平均指數在1980年以964收盤。然而,它目前正在與21,000人調情。這意味著自1980年以來的低通貨膨脹年份,庫存增加了20倍以上。

很明顯,股票在逐步通脹的情況下表現最佳。你知道,這種類型自20世紀80年代初以來一直主導著經濟。長期趨勢 – 一直追溯到1928年 – 提供了更多的證據。例如,道瓊斯指數在1928年以200開始。根據今天的價格,它現在的交易價格是該水平的100多倍。

這意味著從長期來看,股票是更好的通脹對沖。

如果通貨膨脹升溫怎麼辦?

到目前為止,我們一直在將股票作為首選的長期投資對沖。數據肯定支持這一結論。但與此同時,不可否認的是,過去100年來,通貨膨脹已經上升到令人不安的水平。在那段時間裡,股票表現不佳。並且有強有力的證據表明其他資產,如黃金和石油,表現更好。

那麼,如果你懷疑另一次通脹激增,那麼最好的投資策略是什麼?

儘管通脹上升,但最佳策略似乎是保持強勁的股票頭寸。但是,至少有一些投資組合投資於黃金和石油相關投資,這也是一個很好的理由。當然,通過投資從事黃金和石油生產的股票,可以更容易地做到這一點。它比擁有黃金本身更容易,更方便,當然比購買和儲存石油更實用。

實際上,既然你可以以股票的形式投資黃金和石油,你可以簡單地將投資組合的少數百分比分配給這些行業。這將使你能夠保持領先於通貨膨脹,無論是更常見的逐漸變化,還是達到令人不安的兩位數水平,就像我們在20世紀70年代看到的那樣。

分配你的投資組合,計劃長期投資,並避免債務是確保你的資金繼續為你工作的最佳方式……無論通貨膨脹帶來什麼。