雀巢印度有限公司即将纳入Sensex。在股票大幅上涨之后,往往会发生指数包含的情况,并且在包含之后通常会导致相对于市场表现不佳。

事实证明,雀巢印度股票出现了大幅反弹,在过去一年中上涨了约37%。这使该股的估值达到了一年期远期收益的惊人59倍。

尽管该公司的增长速度快于许多同行,但其增长速度远不及估值显示的水平。

SBI Capital Markets Ltd在最近的客户报告中表示:“我们预计收入和盈利的复合年增长率将比CY18-CY21分别高11%和16%。” CAGR代表复合年增长率。

此外,一些风险最近浮出水面。雀巢印度的婴儿配方食品为其收益做出了巨大贡献,但是在这一细分市场上竞争日趋激烈。

“我们看到达能(Danone),雅培(Abbott)和Reckitt Benckiser等竞争者的竞争加剧,这些竞争者正在绕开在线渠道的广告障碍。由于竞争对手已经在各个价位推出了产品,因此我们预计,在未来三年中,雀巢在婴儿食品和奶粉中的复合年增长率分别为7%和8%。”给客户的提示。

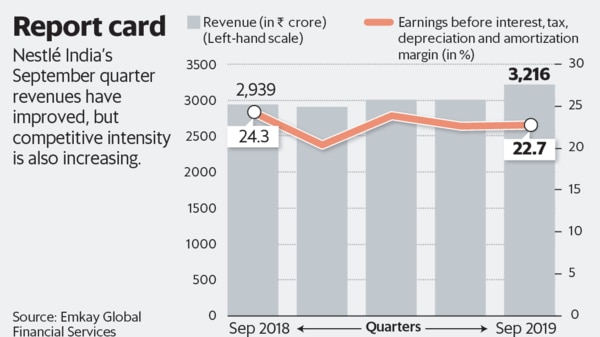

此外,雀巢印度公司业务的利润正在逐渐减少。第三季度的毛利率同比下降了220个基点,这主要是由于牛奶和牛奶衍生物的通货膨胀率上升。据说该公司有选择地提高产品价格,以应对近期牛奶价格的上涨。

但是,尽管价格上涨可以缓解利润压力,但市场担心这可能会影响需求。这也意味着雀巢印度公司将不得不增加广告和促销方面的支出,以抵御竞争。

可以肯定的是,在过去的18个月中,该公司的旗舰产品Maggi的市场份额有所增长。此外,新产品的推出也推动了增长。但分析师认为,增长轨迹的改善空间有限。高盛的报告称:“我们已经将强劲的增长势头纳入了我们的预测,并期望Maggi的市场份额增长速度会放缓。”

当然,增长率和估值之间的脱节在某种程度上是印度市场大范围扩张的延伸,尽管经济新闻令人沮丧,但印度股市的股指正创下新高。当趋势逆转时,雀巢印度的估值也可能会回落。