雀巢印度有限公司即將納入Sensex。在股票大幅上漲之後,往往會發生指數包含的情況,並且在包含之後通常會導致相對於市場表現不佳。

事實證明,雀巢印度股票出現了大幅反彈,在過去一年中上漲了約37%。這使該股的估值達到了一年期遠期收益的驚人59倍。

儘管該公司的增長速度快於許多同行,但其增長速度遠不及估值顯示的水平。

SBI Capital Markets Ltd在最近的客戶報告中表示:「我們預計收入和盈利的複合年增長率將比CY18-CY21分別高11%和16%。」 CAGR代表複合年增長率。

此外,一些風險最近浮出水面。雀巢印度的嬰兒配方食品為其收益做出了巨大貢獻,但是在這一細分市場上競爭日趨激烈。

「我們看到達能(Danone),雅培(Abbott)和Reckitt Benckiser等競爭者的競爭加劇,這些競爭者正在繞開在線渠道的廣告障礙。由於競爭對手已經在各個價位推出了產品,因此我們預計,在未來三年中,雀巢在嬰兒食品和奶粉中的複合年增長率分別為7%和8%。」給客戶的提示。

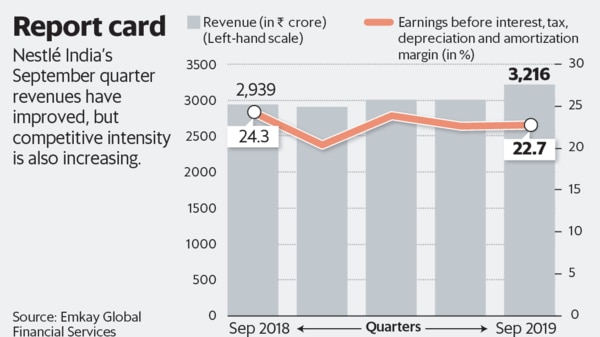

此外,雀巢印度公司業務的利潤正在逐漸減少。第三季度的毛利率同比下降了220個基點,這主要是由於牛奶和牛奶衍生物的通貨膨脹率上升。據說該公司有選擇地提高產品價格,以應對近期牛奶價格的上漲。

但是,儘管價格上漲可以緩解利潤壓力,但市場擔心這可能會影響需求。這也意味著雀巢印度公司將不得不增加廣告和促銷方面的支出,以抵禦競爭。

可以肯定的是,在過去的18個月中,該公司的旗艦產品Maggi的市場份額有所增長。此外,新產品的推出也推動了增長。但分析師認為,增長軌跡的改善空間有限。高盛的報告稱:「我們已經將強勁的增長勢頭納入了我們的預測,並期望Maggi的市場份額增長速度會放緩。」

當然,增長率和估值之間的脫節在某種程度上是印度市場大範圍擴張的延伸,儘管經濟新聞令人沮喪,但印度股市的股指正創下新高。當趨勢逆轉時,雀巢印度的估值也可能會回落。