怀尔德的波动率是一个交易系统,它使用平均真实范围指标来衡量波动率并尝试衡量价格趋势的进入和退出点。

描述

J. Welles Wilder Jr.在他的“技术交易系统新概念”一书中谈到了波动性,并通过使用14天平均真实范围(ATR)指标来描述他的波动率指数和波动率系统。一些技术人员在谈论14天的ATR时会使用怀尔德的波动性,但是,平均真实范围(ATR)是该指标最常被识别和最常用的名称。怀尔德的波动率(ATR)指标广泛用于技术分析,以衡量价格变动或价格波动的程度。因此,不要混淆,因为这是同一个指标。

技术分析,信号和交易系统

由于怀尔德的波动率和平均真实范围是相同的指标,你可以在此处检查ATR在技术分析中的使用方式。

关于J. Welles Wilder在“技术交易系统中的新概念”一书中提供的怀尔德波动率交易系统,怀尔德使用3次7天ATR来计算产生买入或卖出信号的临界水平。类似的原则在许多交易策略中也被用作止损。

要构建更加波动的波动率交易系统,你必须跟踪7天ATR,过去7天的最高点和过去7天的最低点。系统的规则很简单

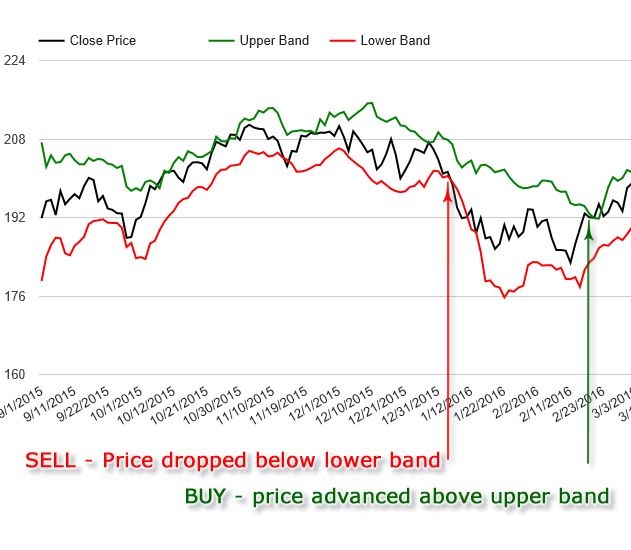

- 当价格从7天最低价反弹超过ATR的3倍时买入多头 – 当价格超过“买入信号线”时(上方带 – 下图中的绿线)

买入信号线=最低点+ ATR x 3 - 当价格从7天最高点下跌超过ATR的3倍时卖空,当价格低于“卖出信号线(下方带 – 下图中的红线)

卖出信号线=最高点 – ATR x 3

在下面的SPY图表中,你可以看到上述怀尔德波动率交易系统的图示。

怀尔德的波动率公式和计算

ATR的计算很简单,包括两个步骤:

步骤1:定义真实范围(TR) – 获得以下数字中的最高位:

- 当前柱高和当前柱低之差的绝对值。

- 当前柱高和前一个柱关闭之间的差值的绝对值。

- 当前柱低和前一个柱关闭之间的差值的绝对值。

步骤#2:将移动平均值应用于定义的TR。

ATR = SMA(TR)

Wilder使用简化公式计算真实范围的平均值:

ATR = 怀尔德的波动率=((N-1)x前一个ATR + TR)/ N

其中N是选定的条形周期。

当谈到Wilder的书中为14天ATR指定的公式时,Wilder的公式看起来:

14天ATR = 怀尔德的波动率=(13 x上一个ATR + TR)/ 14