懷爾德的波動率是一個交易系統,它使用平均真實範圍指標來衡量波動率並嘗試衡量價格趨勢的進入和退出點。

描述

J. Welles Wilder Jr.在他的「技術交易系統新概念」一書中談到了波動性,並通過使用14天平均真實範圍(ATR)指標來描述他的波動率指數和波動率系統。一些技術人員在談論14天的ATR時會使用懷爾德的波動性,但是,平均真實範圍(ATR)是該指標最常被識別和最常用的名稱。懷爾德的波動率(ATR)指標廣泛用於技術分析,以衡量價格變動或價格波動的程度。因此,不要混淆,因為這是同一個指標。

技術分析,信號和交易系統

由於懷爾德的波動率和平均真實範圍是相同的指標,你可以在此處檢查ATR在技術分析中的使用方式。

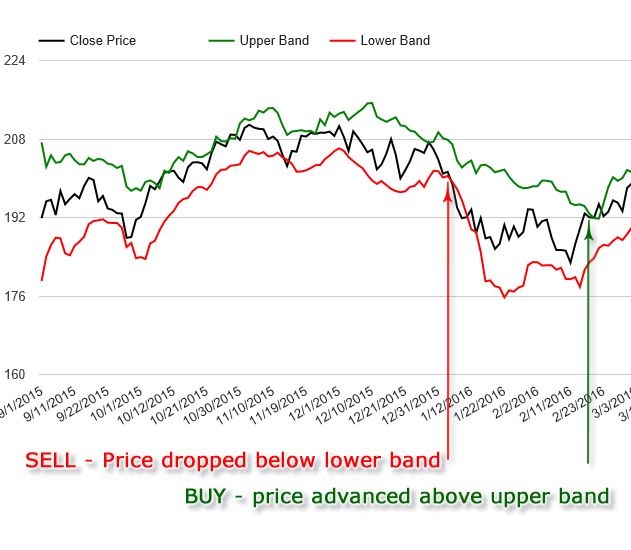

關於J. Welles Wilder在「技術交易系統中的新概念」一書中提供的懷爾德波動率交易系統,懷爾德使用3次7天ATR來計算產生買入或賣出信號的臨界水平。類似的原則在許多交易策略中也被用作止損。

要構建更加波動的波動率交易系統,你必須跟蹤7天ATR,過去7天的最高點和過去7天的最低點。系統的規則很簡單

- 當價格從7天最低價反彈超過ATR的3倍時買入多頭 – 當價格超過「買入信號線」時(上方帶 – 下圖中的綠線)

買入信號線=最低點+ ATR x 3 - 當價格從7天最高點下跌超過ATR的3倍時賣空,當價格低於「賣出信號線(下方帶 – 下圖中的紅線)

賣出信號線=最高點 – ATR x 3

在下面的SPY圖表中,你可以看到上述懷爾德波動率交易系統的圖示。

懷爾德的波動率公式和計算

ATR的計算很簡單,包括兩個步驟:

步驟1:定義真實範圍(TR) – 獲得以下數字中的最高位:

- 當前柱高和當前柱低之差的絕對值。

- 當前柱高和前一個柱關閉之間的差值的絕對值。

- 當前柱低和前一個柱關閉之間的差值的絕對值。

步驟#2:將移動平均值應用於定義的TR。

ATR = SMA(TR)

Wilder使用簡化公式計算真實範圍的平均值:

ATR = 懷爾德的波動率=((N-1)x前一個ATR + TR)/ N

其中N是選定的條形周期。

當談到Wilder的書中為14天ATR指定的公式時,Wilder的公式看起來:

14天ATR = 懷爾德的波動率=(13 x上一個ATR + TR)/ 14