近期,长春地铁、苏州地铁陆续获批,时隔一年后地铁批复重启,地铁建设热潮将再起。杭州、重庆、广州、南京、石家庄、乌鲁木齐等多个城市正加快地铁工程建设,一些早先获批的项目也于近日开工。同时,西安、厦门、武汉、徐州等地的后期轨道建设规划正在国家发改委审批之中,部分有望于近期获得通过。

由于之前去杠杆,防范地方债务风险,很多城轨项目都暂停审批;现在由于要补基建短板,城轨审批又重启了。监管的口子稍微一放开,各大城市就开始积极踊跃地参加。因为地铁上关系着政绩,下关系着民生,重要性不予言表。

按照2017年规划地铁线路里程为5814.85公里计算,未来规划线路总投资约达3.8万亿元,城轨投资规模将维持高度景气。城轨项目审批再度放开之后,在建订单充足的基础上再添新增项目,城轨设计和建设单位将率先受益。

52号文利好大型基建企业

城市轨道项目属于基建项目,受政策影响较大,政策一收紧,就是利空;政策一放开,相应而言就是利好。现在政策重回基建宽松,因此对城市轨道项目建设是重大利好。而7月发布的52号文对建设的更多环节进行了规范性要求,对大型工程建设单位更为有利。

为了防范地方债务风险,2018 年 7 月国务院出台了《国务院办公厅关于进一步加强城市轨道 交通规划建设管理的意见》,对城轨建设提出了更严格的要求。

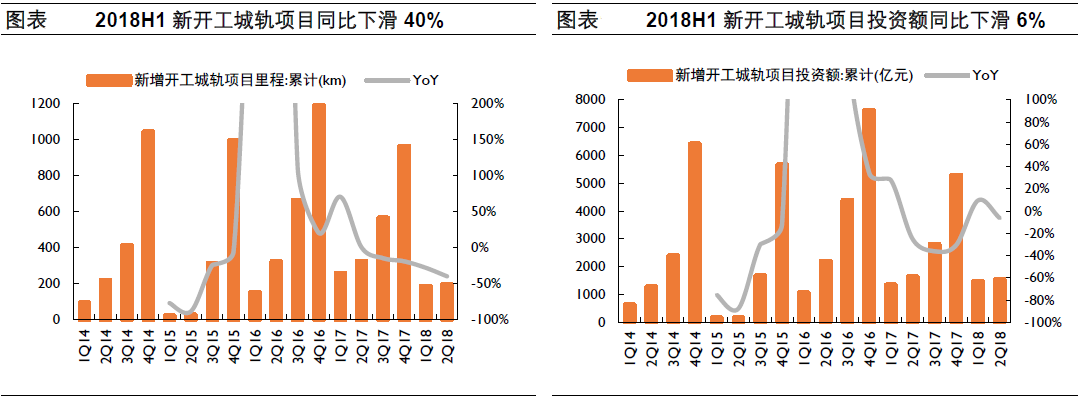

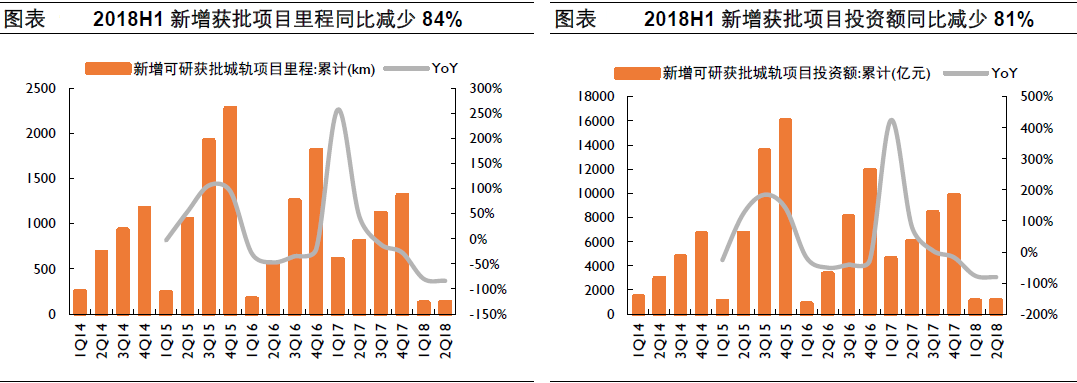

在52号文之前,发改委在2018年3月就《关于进一步加强城市轨道交通规划建设管理的意见(草案)》广泛征求意见。在政策趋严及项目融资趋紧的影响下,2018年上半年新增开工项目及新增获批项目出现了较为明显的下滑。

资料来源:轨道交通网

52号文的出台提高了城轨建设标准,更利于城市轨道交通长期的发展,对于大型建设企业也是较大的利好。正式发布以后,发改委重新对城轨项目进行审批,预计新批项目以及新开工将出现较大幅度的反弹。

在建里程充足

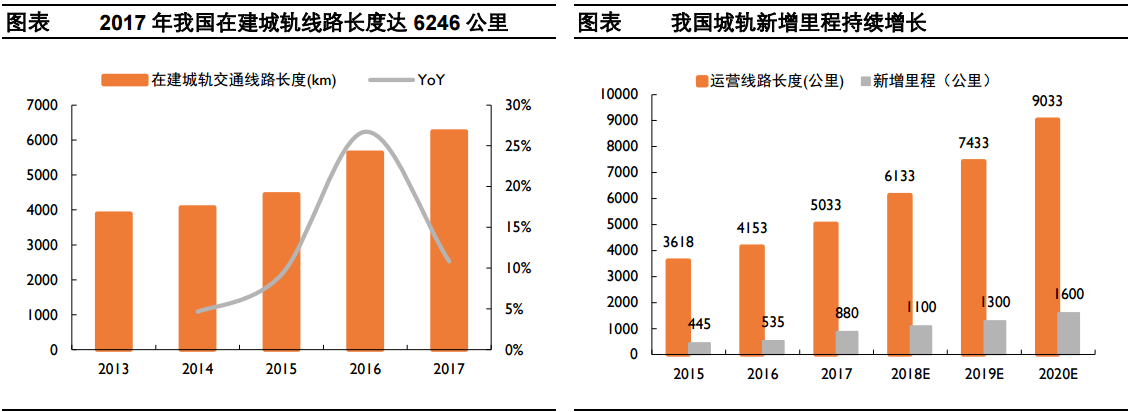

其实,除了新批项目,大型建设企业手中也有很多在建订单。根据城市轨道交通协会数据,截至2017 年年底,我国城轨建设已经获得批复的城市为 62 个, 线网规划长度 7321 公里,这些规划线网将在未来 5 年左右的时间里陆续完工。

资料来源:城市轨道交通协会

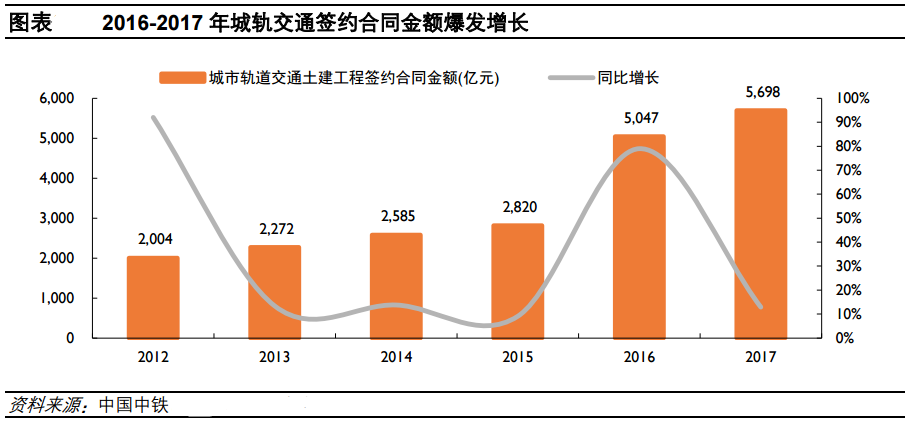

从上图可以看出,2014年-2016年,在建城轨线路在不断的增长,2016-2017 年新签轨道交通合同明显高于 2015 年之前水平,城轨项目新签订单在 2016 年之后开始爆发增长,同比增速超25%。2017年由于去杠杆政策,城轨项目暂停审批,因此增速下滑到10%左右。

相对应的,我国城轨交通新签合同金额近两年呈现爆发式增长。2016年全年,我国新签轨道交通合同金额为5047亿元;2017年,新签轨交合同金额为5698亿元,为2015年的两倍。

设计和建设企业率先受益

按照2017年规划地铁线路里程为5814.85公里计算,未来规划线路总投资约达3.8万亿元,城轨建设投资规模将维持高度景气。

城轨建设项目从审批到建设成功,需要数年时间,现在发改委刚刚审批,因此,轨道交通工程设计单位和建设单位有望率先受益,其中,设计单位由于其轻资产性,增速将更为明显。

因为轨道交通是大的建筑项目,难度系数较高,对工程建设单位的资质要求也较高,能拿下订单的要么是大型建筑央企,如中国中铁、中国铁建等;要么是经验丰富的一线建筑企业,如上海建工、隧道股份、苏交科等。主要龙头企业的订单情况也说明了这一点,这些公司将明显受益于地铁的建设潮。

中国中铁(601390):公司是中国乃至全球最大的多功能综合型建设集团之一,公司在国内城市轨交建设行业市占率达50%,2015-2017年城市轨交工程新签订单1410亿元、2739亿元、2849亿元,占公司基础设施建设业务订单比重分别达18%、25%、21%,公司未来城市轨道交通把板块业绩将持续释放。

中国铁建(601186):中国铁建是全球最大的工程承包商之一,是国内高速铁路及高速公路建设领域龙头。公司2015-2017年新签城市轨交工程订单964亿元、1713亿元、2048亿元,占公司工程承包板块新签订单比重分别为12%、16%、16%。

苏交科(300284):公司致力于为客户提供基础设施领域一站式综合性专业服务, 2015年以来公司积极布局城市轨交业务,承接了昆明、合肥、呼和浩特、哈尔滨、武汉等城市地铁设计项目。