对于小米来说,生死关头才刚刚开始……

8月22日,小米公布了上市后的首份财报,业绩可谓是“亮瞎眼”。但是细细品读下来,才发现好像不是那么一回事。

据财报显示,营收、净利、手机收入、互联网收入等各指标大幅飙升,但销售成本、行政成本等同样飙升,同时,互联网收入占总收入比重下降,似乎距离雷军说的“互联网公司”越来越远。

就像一枚硬币的两面,好坏皆在其中。

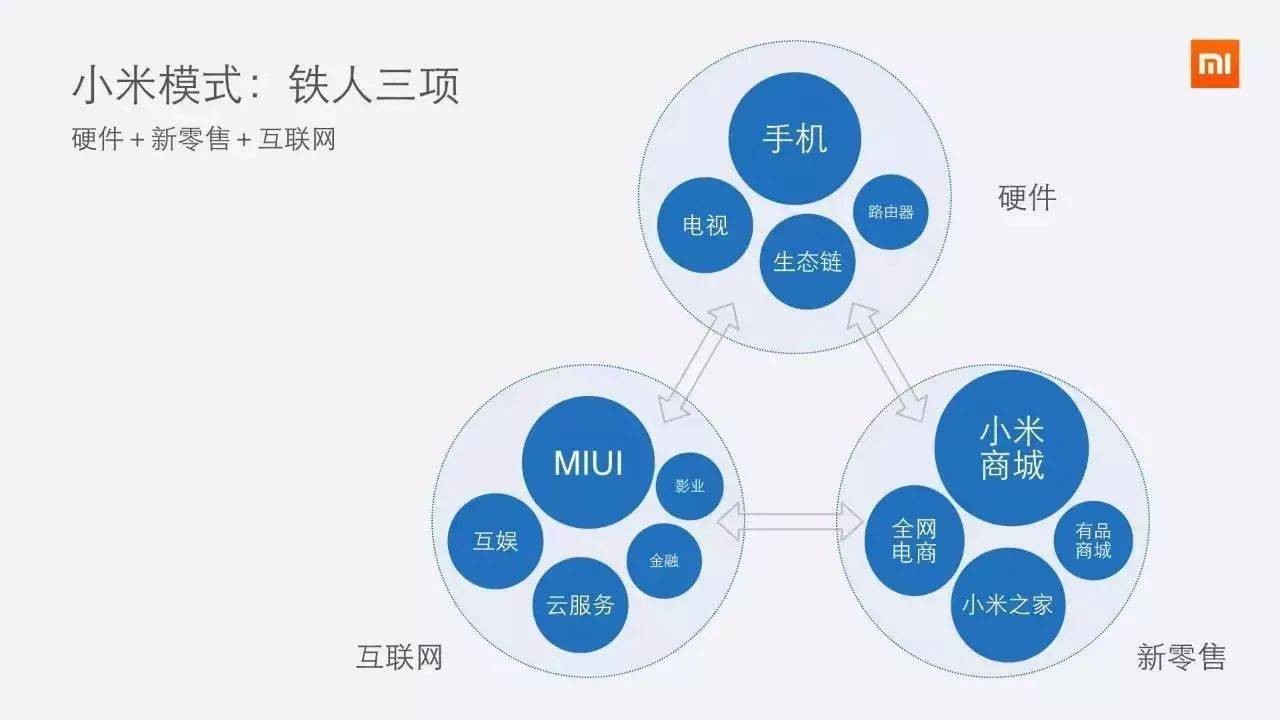

按照雷军所言,小米是前所未有的可以囊括智能手机、IoT与生活消费产品、互联网服务的铁人三项模式。

但不管是去复盘小米的招股说明书还是昨日的半年报,我们都会惊奇的发现,小米根本不是按照这张图来运作。

手机才是小米帝国的信心支柱

Q2财报显示,小米智能手机业务营收二季度收入同比增长58.7%至305亿元,占总营收452亿元的67.4%。小米称主要为智能手机销量及平均售价增长的共同推动。

二季度小米智能手机销量达3200万部,同比增长43.9%。而在只能手机的平均单价方面,2018年第二季度由2017年第二季度的每部863.8元提高至952.3元,同比增长超过25%。

抛开增加的88.5元,实际上小米的收入仅仅只有276亿元。然后再跟一季度的232亿元相比,实际增速仅仅只有18.9%,意不意外。

我们都知道,目前整体市场行情不佳,消费者物价指数自2018年2月高位下跌以来一直处于低位震荡趋势。所谓一味的通过提高单价来提高营收的增长逻辑并不能持久。

况且二季度手机销量的增长更多的原因也是因为国内手机厂商大多数都是在下半年发布新品。在目前市场已有发布消息来看,小米接下来能否维持高增速还是一个未知数。

远不是互联网公司:互联网营收占比降为8.8%

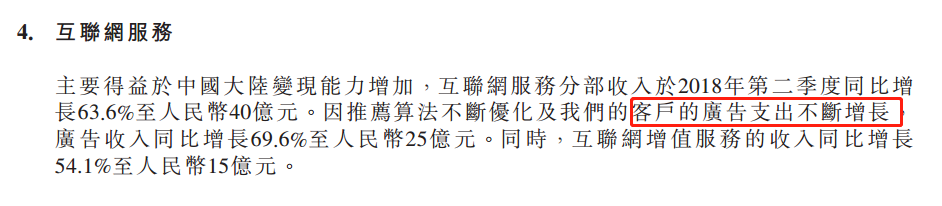

雷军曾强调小米的本质是一家互联网公司,但互联网业务营收占比不高一直被外界诟病。过去三年,互联网服务业务收入占总营收的比重分别为4.9%、9.6%、8.6%。

财报显示,2018年第二季度小米互联网服务收入为39.58亿元,同比增长63.6%。但我们要知道,互联网收入的增加主要是由于广告收入增加,其中,二季度小米广告收入同比增长69.6%至25亿元。

说到这里,大家一定还记得前段时间的小米P2P爆雷事件吧。只因高额的广告费,不断的给用户推送一些不加甄别的P2P广告,导致相当一部分用户遭遇P2P损失,而之后一句轻描淡写的公关术语就搪塞过去。

本来漫天遍地的广告就一直遭受小米用户的诟病。然而小米不思改变,反而变本加厉的增加,这样只会不断的把用户赶到对手的怀抱中。

小米在国内可以通过MIUI来增加互联网收入,但是在海外市场主要依靠硬件收入,小米在东南亚市场主要以中低端手机为主,相应的互联网增值业务还没有发展起来。也就是说,互联网收入增速没有硬件收入增速的快。

IoT营收和成本双双翻倍

财报显示,今年第二季度,IoT分部收入达103.79亿元,同比增长104.3%。其中,智能电视和笔记本电脑等主要IoT产品的销售收入,同比增加147.2%至2018年第二季度的41.78亿元。2018年2月小米在印度推出智能电视,截至2018年第二季度,小米智能电视的全球销量同比增长超过350%。

但同样的,IoT与生活消费产品分部销售成本由去年同期的45亿元增加109.6%至2018年第二季度的人民币94亿元,主要是由于智能电视、笔记本电脑及其他IoT产品的销量上升,加上美元对人民币汇率上升所致。

小米电视我们其实大家都知道,除了便宜也就没啥优点了。但这个优势在目前市场上却是其他竞品都达不到的,所以说小米在电视这个层面上应该还能继续保持高增速。

而IoT的另一面电脑好像就不如电视那么靠谱。前有像联想一样老牌PC厂商的围追堵截,后有拥有很多黑科技的华为的穷追猛打,小米实在不能说具有多大的竞争力。

并且互联网电脑最大的问题就是售后问题,这一点也是在段时间内无法解决的。

其实说了这么多,不知道大家是否有这种感觉,小米的运作模式一直是处于矛盾当中。既想摆脱手机硬件的束缚,却又不断的被硬件束缚下去。既没有像华为那样的黑科技,也没有像三星和苹果一样的研发能力。

在整体手机市场不佳,也没有任何绝对护城河存在的情况下,小米只能不断的去拓展新业务,这也就是小米家居用品的出现的道理。没有足够利润率的保证,只能不断的用各种新鲜热门的东西来博人眼球,这样的运作模式在国内好像也就是在走南极电商的老路。

如果没有真正的核心价值,昨日“亮眼”财报也就只会是昙花一现,就像今日小米的股价一样,高开却低走。