千呼万唤,腾讯终于公布了中报。只是这份答卷并不让市场满意,13年来首次单季度负增长,吓得恒指期立马指跳水、大股东Nasper在遥远的南非股市一度大跌10%,中概股也纷纷低开回敬。

这个中报,由于净利润同比和环比均出现了下降,初看令人大跌眼镜。但其实,收入增30%,扣非净利润增20%,在游戏收入放缓的情况下,这个数据也没那么糟糕,而且微信用户数环比还在增长,广告、云计算和支付业务也尚可。

腾讯今日低开高走,收盘下跌3%,并没有出现Facebook式的20%级别大面,中国科技股的下跌浪潮暂时止住。

图:腾讯今日下跌3.04%

下跌出利空,各类信息集中释放,却是研究一个上市公司的最佳时机。我们不妨也来看看腾讯的这份“不及预期”的中报,从中你会明白腾讯为什么前期一直跌,而今日为何又止跌了。

半年报业绩不及市场预期

我们先用最基本的数字来看看腾讯上半年的表现,从收入来看,2018年第二季度,腾讯总收入736.75亿元,同比增长30%,环比几乎持平,营收增速创2015年二季度以来的新低。

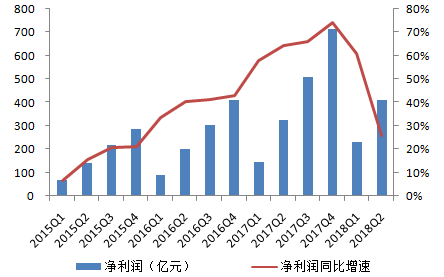

再从净利润来看,2018年第二季度,腾讯净利润178.67亿元,环比下降23%,相较去年同期下降2%,这是自2005年三季度以来首次出现同比负增长。

2018年上半年净利润411.57亿元,比去年同期增长26%。2016年和2017年,腾讯上半年净利润增速分别在40.31%和64.19%,26%的增速几乎只相当于2017年增速的一半都不够。

图:腾讯净利润增速下降

接下来,我们庖丁解牛,从游戏、广告、云计算、支付、投资收益五个部分来具体看看腾讯。

游戏:苦于“吃鸡”无法变现

先来看看腾讯当下的核心业务:游戏。

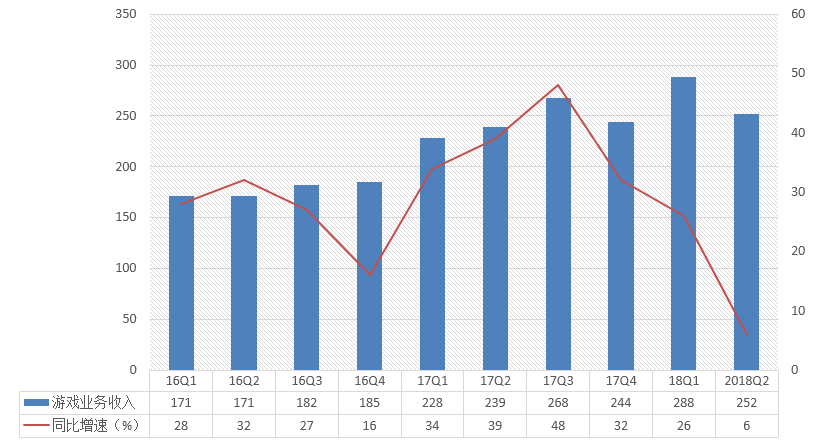

今年二季度,腾讯实现游戏收入252亿元,同比增长6%,环比下降12%。其中手游收入176亿元,同比增长19%,环比下降19%;PC端游收入129亿,同比下降5%,环比下降8%。

图:腾讯游戏2016Q1-2018Q2季度数据

从上图看,腾讯游戏从2016年至今,收入增速一直维持在20%以上(除了2016年四季度),今年二季度,增速直接从20%以上跳到个位数,单看数据确实很糟糕。

但是,如果仔细分析原因的话,我们还是无法得出腾讯游戏业务增长到头的结论。腾讯游戏今年的放缓,主要原因是政策监管。

腾讯去年业绩爆发,主要依赖于现象级手游《王者荣耀》的爆发。《王者荣耀》今年的表现依然稳定,仍然霸占苹果畅销榜的第一名,但成长性已经没有了,腾讯想在游戏领域继续增长,需要依赖别的游戏。

《绝地求生:刺激战场》,也就是大家常说的“吃鸡”游戏,本来是可以接力《王者荣耀》的,7月单月,《绝地求生》在海外的流水就超过2000万美元。只不过,作为2018年的现象级手游,该游戏还没有拿到版号,所以无法变现(可以玩,但不能买装备)。

这就好比,腾讯辛辛苦苦养好了一大片韭菜,但因为没有镰刀(版号)而无法收割。

版号的问题,不是腾讯公司自己的问题,而是整个行业的问题。

自2018年3月起,版署在游戏版号发放上一直处于非常紧张的状况,影响了不少新游的上线和商业化。

为什么不发,主要是政府觉得游戏行业存在暴力和色情,影响青少年成长,所以需要管一管。

因为版号发放紧张,我们也看到了腾讯在游戏新品发布节奏上明显放缓。据手游那点事统计,腾讯游戏Q2发布的手游一共是9款左右,受大环境及腾讯整体策略的转变,腾讯Q2上市的新游数量明显下降。

不过也要注意,网游监管是从今年3月就开始的,而不是昨天突然就不发版号的。腾讯股价从今年3月份开始下跌,也正好和监管开始的时点一致,当下腾讯的股价,已经充分包含这个利空,所以今日腾讯最终收跌3%,并未出现Facebook式的暴跌。

版号发放何时才会正常化?可能是明年年初,也可能更久,在此期间,腾讯游戏业务发展依然是面临不小的压力的。

微信流量的货币化

在游戏业务受阻的情况下,腾讯也试图提升其广告业务的占比。腾讯二季度网络广告业务收入141亿元,同比增长39%,环比增长32%。

其中社交及其他广告收入93.80亿元,同比增长55%,环比增长27%,主要受微信朋友圈及小程序等的广告资源增加所等推动。

微信二季度的月活数10.57亿,同比增9.9%,环比增速下降至1.7%,同比增速近年来首次落在了个位数。

图:qq及微信月活

不过这个也是可以预期的,中国人口也就14亿,10亿的月活已经是中国互联网的巅峰了,接下来想要继续增长非常困难。但微信的货币化,空间还是非常大的。

我们可以回想一下我们在朋友圈看到广告,以及在微博看到的广告。一对比很明显,相较微博满屏广告投放量来说,微信的广告投放非常克制,少量投放的广告也是精挑细选的,不像微博,来者不拒。

所以我们认为微信流量货币化空间依然很大,当然除了广告,也可以是别的模式。

微信支付和腾讯云

二季度,腾讯其他业务收入174.96亿元,同比增长81%,环比增长10%,主要受益于支付和云服务的贡献。

六月末微信支付月活跃账户已超过8亿,日均成交量同比上升40%,但是这一块业务受到央妈提高对第三方在线支付服务提供商集中存款准备金率要求的影响。

随着央妈将这个比率在未来提升至100%,公司在这一块可获得的隔夜利息收入将大大降低,短期将会对公司的支付业务毛利率产生不利影响。

云计算方面,二季度腾讯云服务收入公司实现了同比翻倍,腾讯云目前在全球运营45个可用区,相较一年前34个可用区,增速也可谓相当快。

中国最大云计算公司,不是用友和金蝶,而是阿里和腾讯。

投资收益导致净利润负增长

最后我们来看看腾讯的投资收益,腾讯这些年四处投资,已经成为互联网那个领域举足轻重的“投行”。二季度净利润增速之所以为负,就是因为投资收益比较少。

2018年二季度,腾讯其他收益净额(投资收益为主)为25亿,去年同期为51亿,而今年一季度是76亿。所以,造成腾讯二季度净利润同同比下降2%,环比下降23%的,主要就是投资收益下降所致。

图:腾讯其他收益金额高

腾讯的投资收益,主要是腾讯所投公司的公允价值因上市或新一轮融资的变化而产生的。

比如,2017年腾讯投资的众安保险、搜狗、阅文集团、易鑫集团四家公司成功上市,腾讯作为投资人获得了丰厚的收益,其他收益净额较2016年的35.9亿元大幅增长到2017年201.4亿元。

二季度,因为腾讯系上市公司比较少,所以投资收益不多,但随着三季度拼多多上市,以及随后美团点评、蔚来汽车的上市,这部分收益又会增加。

总体上,我们认为,腾讯当前的社交主业还非常稳固,还没有到需要计算旗下公司股权资产的地步。只有雅虎、人人网、昆仑万维这种主业一塌糊涂的公司才需要投资者计算股权资产。

腾讯当下的游戏业务虽然受阻,但依然是中国最好的游戏公司,它甚至可以在这种行业困境中加速它的垄断。

至于当下位置能否抄底,我们认为在游戏监管政策明朗之前,腾讯都没有足够的上涨动能。