千呼萬喚,騰訊終於公布了中報。只是這份答卷並不讓市場滿意,13年來首次單季度負增長,嚇得恆指期立馬指跳水、大股東Nasper在遙遠的南非股市一度大跌10%,中概股也紛紛低開回敬。

這個中報,由於凈利潤同比和環比均出現了下降,初看令人大跌眼鏡。但其實,收入增30%,扣非凈利潤增20%,在遊戲收入放緩的情況下,這個數據也沒那麼糟糕,而且微信用戶數環比還在增長,廣告、雲計算和支付業務也尚可。

騰訊今日低開高走,收盤下跌3%,並沒有出現Facebook式的20%級別大面,中國科技股的下跌浪潮暫時止住。

圖:騰訊今日下跌3.04%

下跌出利空,各類信息集中釋放,卻是研究一個上市公司的最佳時機。我們不妨也來看看騰訊的這份「不及預期」的中報,從中你會明白騰訊為什麼前期一直跌,而今日為何又止跌了。

半年報業績不及市場預期

我們先用最基本的數字來看看騰訊上半年的表現,從收入來看,2018年第二季度,騰訊總收入736.75億元,同比增長30%,環比幾乎持平,營收增速創2015年二季度以來的新低。

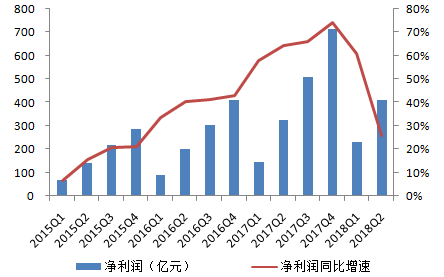

再從凈利潤來看,2018年第二季度,騰訊凈利潤178.67億元,環比下降23%,相較去年同期下降2%,這是自2005年三季度以來首次出現同比負增長。

2018年上半年凈利潤411.57億元,比去年同期增長26%。2016年和2017年,騰訊上半年凈利潤增速分別在40.31%和64.19%,26%的增速幾乎只相當於2017年增速的一半都不夠。

圖:騰訊凈利潤增速下降

接下來,我們庖丁解牛,從遊戲、廣告、雲計算、支付、投資收益五個部分來具體看看騰訊。

遊戲:苦於「吃雞」無法變現

先來看看騰訊當下的核心業務:遊戲。

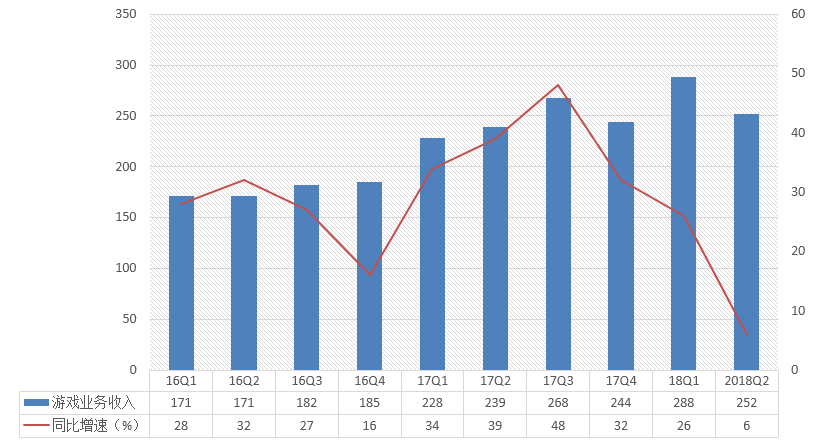

今年二季度,騰訊實現遊戲收入252億元,同比增長6%,環比下降12%。其中手游收入176億元,同比增長19%,環比下降19%;PC端游收入129億,同比下降5%,環比下降8%。

圖:騰訊遊戲2016Q1-2018Q2季度數據

從上圖看,騰訊遊戲從2016年至今,收入增速一直維持在20%以上(除了2016年四季度),今年二季度,增速直接從20%以上跳到個位數,單看數據確實很糟糕。

但是,如果仔細分析原因的話,我們還是無法得出騰訊遊戲業務增長到頭的結論。騰訊遊戲今年的放緩,主要原因是政策監管。

騰訊去年業績爆發,主要依賴於現象級手游《王者榮耀》的爆發。《王者榮耀》今年的表現依然穩定,仍然霸佔蘋果暢銷榜的第一名,但成長性已經沒有了,騰訊想在遊戲領域繼續增長,需要依賴別的遊戲。

《絕地求生:刺激戰場》,也就是大家常說的「吃雞」遊戲,本來是可以接力《王者榮耀》的,7月單月,《絕地求生》在海外的流水就超過2000萬美元。只不過,作為2018年的現象級手游,該遊戲還沒有拿到版號,所以無法變現(可以玩,但不能買裝備)。

這就好比,騰訊辛辛苦苦養好了一大片韭菜,但因為沒有鐮刀(版號)而無法收割。

版號的問題,不是騰訊公司自己的問題,而是整個行業的問題。

自2018年3月起,版署在遊戲版號發放上一直處於非常緊張的狀況,影響了不少新游的上線和商業化。

為什麼不發,主要是政府覺得遊戲行業存在暴力和色情,影響青少年成長,所以需要管一管。

因為版號發放緊張,我們也看到了騰訊在遊戲新品發布節奏上明顯放緩。據手游那點事統計,騰訊遊戲Q2發布的手游一共是9款左右,受大環境及騰訊整體策略的轉變,騰訊Q2上市的新游數量明顯下降。

不過也要注意,網遊監管是從今年3月就開始的,而不是昨天突然就不發版號的。騰訊股價從今年3月份開始下跌,也正好和監管開始的時點一致,當下騰訊的股價,已經充分包含這個利空,所以今日騰訊最終收跌3%,並未出現Facebook式的暴跌。

版號發放何時才會正常化?可能是明年年初,也可能更久,在此期間,騰訊遊戲業務發展依然是面臨不小的壓力的。

微信流量的貨幣化

在遊戲業務受阻的情況下,騰訊也試圖提升其廣告業務的佔比。騰訊二季度網路廣告業務收入141億元,同比增長39%,環比增長32%。

其中社交及其他廣告收入93.80億元,同比增長55%,環比增長27%,主要受微信朋友圈及小程序等的廣告資源增加所等推動。

微信二季度的月活數10.57億,同比增9.9%,環比增速下降至1.7%,同比增速近年來首次落在了個位數。

圖:qq及微信月活

不過這個也是可以預期的,中國人口也就14億,10億的月活已經是中國網際網路的巔峰了,接下來想要繼續增長非常困難。但微信的貨幣化,空間還是非常大的。

我們可以回想一下我們在朋友圈看到廣告,以及在微博看到的廣告。一對比很明顯,相較微博滿屏廣告投放量來說,微信的廣告投放非常克制,少量投放的廣告也是精挑細選的,不像微博,來者不拒。

所以我們認為微信流量貨幣化空間依然很大,當然除了廣告,也可以是別的模式。

微信支付和騰訊雲

二季度,騰訊其他業務收入174.96億元,同比增長81%,環比增長10%,主要受益於支付和雲服務的貢獻。

六月末微信支付月活躍賬戶已超過8億,日均成交量同比上升40%,但是這一塊業務受到央媽提高對第三方在線支付服務提供商集中存款準備金率要求的影響。

隨著央媽將這個比率在未來提升至100%,公司在這一塊可獲得的隔夜利息收入將大大降低,短期將會對公司的支付業務毛利率產生不利影響。

雲計算方面,二季度騰訊雲服務收入公司實現了同比翻倍,騰訊雲目前在全球運營45個可用區,相較一年前34個可用區,增速也可謂相當快。

中國最大雲計算公司,不是用友和金蝶,而是阿里和騰訊。

投資收益導致凈利潤負增長

最後我們來看看騰訊的投資收益,騰訊這些年四處投資,已經成為網際網路那個領域舉足輕重的「投行」。二季度凈利潤增速之所以為負,就是因為投資收益比較少。

2018年二季度,騰訊其他收益凈額(投資收益為主)為25億,去年同期為51億,而今年一季度是76億。所以,造成騰訊二季度凈利潤同同比下降2%,環比下降23%的,主要就是投資收益下降所致。

圖:騰訊其他收益金額高

騰訊的投資收益,主要是騰訊所投公司的公允價值因上市或新一輪融資的變化而產生的。

比如,2017年騰訊投資的眾安保險、搜狗、閱文集團、易鑫集團四家公司成功上市,騰訊作為投資人獲得了豐厚的收益,其他收益凈額較2016年的35.9億元大幅增長到2017年201.4億元。

二季度,因為騰訊繫上市公司比較少,所以投資收益不多,但隨著三季度拼多多上市,以及隨後美團點評、蔚來汽車的上市,這部分收益又會增加。

總體上,我們認為,騰訊當前的社交主業還非常穩固,還沒有到需要計算旗下公司股權資產的地步。只有雅虎、人人網、崑崙萬維這種主業一塌糊塗的公司才需要投資者計算股權資產。

騰訊當下的遊戲業務雖然受阻,但依然是中國最好的遊戲公司,它甚至可以在這種行業困境中加速它的壟斷。

至於當下位置能否抄底,我們認為在遊戲監管政策明朗之前,騰訊都沒有足夠的上漲動能。