一些历史时期可能指出这样的结论:股票和债券的回报之间的相关性是正的,有些则是负的。这些变化可能是更广阔市场环境中根本变化的信号。

相关性

投资市场的行为并不固定。例如,市场波动性相对较高,有市场波动性相对较低的时期。Stas Melnikov领导负责监督投资风险的罗素投资团队,由于模型在市场环境发生变化时变得无用 – 或更糟糕 – 这一事实变得更加困难。为了监控这些变化,该团队使用了一个制度评估工具。

Stas解释说,这个工具是基于市场波动的观点,即“容易受到大幅跳跃或政权更迭的影响”。但是当发生这种情况时,没有任何通知告诉你。我们观察到的是回报。因此,根据回报,您可以推断,并且您可以反向校准此模型,以检测您今天最有可能采用何种波动率制度。你无法预测政权何时会改变,但你可以在发生变化时发现变化。“

不过,不仅波动环境发生了变化。相关性也是如此。股票和债券收益之间的相互作用是资产战略的基本组成部分之一,而且这种相互作用的性质并不是一成不变的。

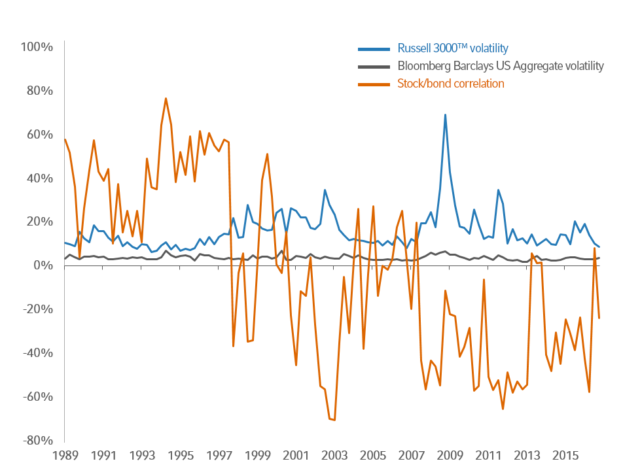

对于1989年至2016年的每个日历季度,下图显示(以橙色表示)Russell 3000 TM美国股票指数和Bloomberg Barclays美国综合债券指数的每日回报的相关性。它还显示(蓝色)每日股票收益的年化波动率和每日债券市场收益的(灰色)。1989 – 2016年股票和债券市场的波动性和相关性

资料来源:罗素投资

债券市场波动率介于1.9%至7.0%之间,股票波动率介于6.5%至69.1%之间。然而,图表中最引人注目的特征是1997年末的相关性从正面转变为主要负面。

这不是第一次发生这种情况。在2003年固定收入杂志的一篇论文中,Antti Ilmanen回顾了1926年的研究结果,发现虽然大部分时间股票债券相关性为正,但有三个显着的负相关性:1929-1932, Ilmanen推测,这些结果背后的证据是“从债券价格到股票价格的因果关系是积极的(比如,债券收益率下降往往也会降低股票贴现率),而从股票到债券价格的因果关系是负面(比如,股市疲软可以促使货币政策放松和债券市场反弹。)“ 2 Stas补充说,相关性可能受到混淆变量的影响特别是观察到,“经济的好消息对债券来说可能是好消息,但有时好消息是坏消息。”

根据Ilmanen的说法,通货膨胀似乎是一个主要因素:“当通货膨胀和经济增长率低 – 通货紧缩的衰退时 – 以及当股市疲软且不稳定时,股票债券相关性往往最低 – 转向质量事件。” 3

后一点证实了大多数人的期望(以及上图中可观察到的内容):波动性环境和相关环境有些相关。特别是,低股票市场波动似乎与高股票相关性有关。然而,波动率制度似乎不那么稳定,并且比相关制度更频繁地变化。Stas从风险经理的角度解释了这意味着什么:“波动率是资产阶级特定的,但相关性是经济基本状态的函数。因此,如果我们看到单一资产的波动率制度发生变化,我们并不关心我们是否观察到相关制度的变化。我们将后者视为一种根本性正在发生变化的迹象。“

在制定战略资产配置政策时,相关制度的重要性值得考虑。对于大多数投资者而言,负债券相关性是有帮助的,因为它增强了典型投资组合中的多元化。养老金计划处于一个不寻常的位置,因为负债券相关性会增加风险,增加资产价值下降和负债价值上升的双重打击的可能性。