经过几年调查股市难题后,这篇文章试图将我的结论封装起来。从本质上讲,它是一个统一的股票市场投资理论。它有十个简洁的要点。在列出每一点之后,我将提供一些进一步的想法和阐述,并链接到我以前关于这个问题的文章。

1:股票价格完全取决于投资者的预期。

因为股票的价格完全由投资者买入或卖出的意愿决定,所以它完全等于投资者对未来价格上涨或下跌的信心加上收到的股息的预期和潜在收购的价格。这种投资者的信心可以受到任何数量的影响,从Twitter推荐到仔细的贴现现金流分析; 这些东西被称为“因素”,它们的数量几乎是无限的。其中一些是基于严格的会计原则,一些是基于投资者的信念(其中许多是不正确的),一些似乎没有任何依据。

因为股票的价格完全是投资者行为的函数,股票不能说是“错误定价”,股票市场中没有“运气”或“随机性”的东西。许多股票市场理论家试图将股票价格分为两个部分:价值和噪音。其他人坚持有效市场假设,即股票的价格完全反映了所有可用的信息。但是,正如乔治·索罗斯所说,“流行的智慧是市场总是正确的。我采取相反的立场。我认为市场总是错误的。“或者,正如我在这里写的那样,“股票市场是一个严重上油的装置,与玻璃纸胶带和钉书钉粘在一起,充满锈斑,泄漏和破损的部分。它的定价机制非常糟糕且效率低下,并且它运行着一个疯狂,迂回和不合逻辑的过程。为什么?因为股票的许多价格变动是基于人类行为的怪癖,而不是基于良好的财务意识。“

2:股票价格与公司的内在价值之间只有非常微弱的关系(如果存在这样的话)。

由于股票的价格是由数百万不同投资者的信心水平决定的,其中大部分是几乎无数个不同因素的结果,因此设定股票价格的系统的复杂性超出了理性计算的范围。因此,不可能合理地为股票分配“价值”或“目标价格”。当人们谈论股票的“内在价值”时,他们正在研究股票在技术上属于其中一部分的公司的“内在价值”,并将该价值基于公司的收益,自由现金流,股息支付,账面价值,企业价值和/或类似数字。但是,虽然这可能对私营公司有所帮助,但一旦公司上市,

事实上,标准普尔500指数可以包括Citrix Systems(CTXS)等两只科技股,其市盈率为123,市净率为21,而惠普(HPE)的市盈率为7,价格与账面比率低于1(这些数字是截至11/25/18),这给传统的价值衡量标准起了作用。此外,正如我所示,你可以非常成功地投资,而无需查看你所购买的股票的价格,这进一步证明“价值”是一个被高估的因素。

3:成功的投资需要从概率的角度进行思考。

成功的投资不在于准确预测股票的未来价值或价格,而在于持有最有可能带来强劲回报的股票。换句话说,考虑赔率而不是目标。

由于股票在所谓的价值中如此不受影响而且价格变得如此反复无常,因此关注股票价格和股息支付上涨或下跌的可能性比股票的“真正价值”更有意义。

4:这些概率由两个相互关联的事物决定:公司未来成功的可能性和投资者期望错误的可能性。

股票市场有点像parimutuel投注(投注赔率由总投注大小决定,而不是由房子决定)。就像在赛道上一样,支出取决于两件事:公司是否成功以及投资者对该公司的赌注(股票的市值)。当我们购买股票时,我们实质上是在押注其价格(或市值)将会增加和/或其股息将会得到回报和/或它将以溢价收购。我们的赔率取决于其他人的赌注。

在parimutuel投注中,我们不仅要考虑使马更有可能获胜的因素,还要考虑使其他投注者不太可能下注的因素。第一种因素的一个例子可能是马的血统或其在之前比赛中的时间; 第二个例子可能是你认为骑师或训练师被低估了。

在股票市场中,第一种因素是直接推动投资者兴趣并因此提高价格的因素,例如优秀的收益报告或分析师估计的升级。第二种是表示公司可能超出投资者预期的那种,例如无杠杆自由现金流与企业价值的高比率(很少人使用的价值衡量标准)。

因此,理想的因素是扭转传统智慧的因素。例如,传统观点认为,强大的公司拥有高资产回报率,卓越的收入增长率,低负债率,净运营资产与总资产的健康比率,高beta,高股息收益率和低价格 – 账面比率。但低资产回报率是未来盈利增长的强有力预测因素,低但可持续的收入增长不太可能导致投资者失望,高负债率使公司能够更有效地利用其资本资源,净运营率低资产总资产表示应计利润低,手头现金比例高,低β股票更有可能具有高alpha值,股息率较低的股票不太可能具有不可持续的支付率,而账面价值极低或负值的股票比具有高账面价值的股票具有优势,因为股票融资比债务融资贵得多。

投资者的优势在于她能够找到这些有利因素并有效利用它们。

5:小批量存货是最多的机会。

投资股票的人越多,设定价格的因素系统就越复杂; 投资的人越少,就越有可能找到某种理由和押韵的股票价格,并且更容易估计其成功或失败的几率。

我以纯粹相对的方式使用“ 更容易”这个词:估计股票的几率,无论其大小,都几乎是无限复杂的。但是,低成交量的股票虽然昂贵且难以买卖,但评估起来并不复杂。Jim O’Shaughnessy写了一篇很棒的文章,我推荐这篇文章。

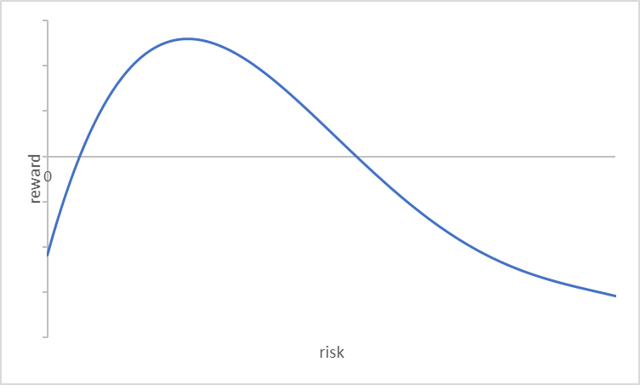

6:在股票市场中,风险和回报是相关的,但不相关。

无论风险是以价格变动,破产的可能性还是价值急剧下跌的可能性来衡量,风险与回报的关系都遵循一条看起来有点像这样的曲线。换句话说,最高的回报是通过承担一些风险来实现的,但不是太多,并且最大的损失是由于承担过多的风险。

这与投资者的期望,概率和因素有何关系?那么,根据传统的观点,即风险越高,奖励越大,降低风险的因素就不起作用。然而,许多最佳因素恰恰是降低风险的因素。例如,投资股票交易量低的股票降低风险,同时提高回报正是因为它违背了投资者对整个市场的预期。通过衡量公司的应计利率来衡量公司的质量,现金转换周期的稳定性,季度销售数据的稳定性等等都是明智之举,不仅因为降低了风险,还因为大多数投资者都不打扰看看这些公司潜力的重要指标。

7:在检查股票时考虑尽可能多的因素(在合理范围内)。

这有利于多种原因:

- 你通过“检查引擎盖”来降低你的风险,看看可能出错的一切;

- 你最大限度地利用这两种因素的机会:那些推动投资者兴趣的因素和那些混淆期望的因素;

- 虽然你可能会引入类型1错误(依赖于一个不能正常工作的因素),但你将避免出现类型2错误(忽略一个有效的因素),这往往会产生更大的后果;

- 你在某种程度上反映了股票价格实际设定的复杂程度。

8:机械判断比自由裁量更容易成功。

为了考虑所有这些因素,投资者可以自行决定使用,也可以使用基于计算机的工具。酌情判断比客观计算更容易判断,更有可能符合大多数投资者的判断,从而剥夺了投资者的优势。例如,在评估公司的管理时,投资者最好依靠对公司盈利报表和分析师估计的深入,智能,细致和原始的分析,而不是员工评估或互联网scuttlebutt,因为后者更多可能已经反映在股票的价格中。

9:排名比筛选更好。

当使用基于计算机的工具来挑选股票进行投资时,排名系统比筛选系统提供更多的灵活性。筛选系统排除了一系列单一措施失败的股票,而排名系统则保留了更多的可能性。

10:通过回溯测试最佳选择因素。

回测是一种测试选股策略的有用工具,但它必须是稳健的。与历史数据过于一致的后备策略可能几乎没有预测能力。此外,回溯测试中使用的每个因素都必须有合理的解释。回测很容易变成数据挖掘,这对于样本外的成功是没有用的。但仅仅使用一个没有回溯测试的因素就可能导致意想不到的结果,回溯测试是一个非常宝贵的工具,用于查看一个因素在过去如何运作,并且用于提炼因素以最好地反映投资者信心水平与未来可能的公司绩效之间的差异。找到这些差异是成功选股的关键。