康美药业回顾一下近3年的营收增长,年复合增长高达20%以上,作为一个百亿级规模的医药企业,如此靓丽的报表下是否隐藏着不可告人的秘密?

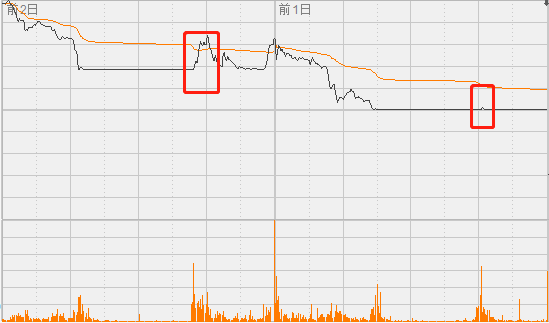

2018年10月16日,康美药业股价遭遇闪崩,在跌停板躺了将近2个多小时,下午两点过后有神秘资金翘板,股价一度回到20元上方,最终以下跌5.97%收盘。巨资的挽救并未取得效果,第二天开盘股价快速向下,上午11又封跌停,这次依然在相同时点,出现巨资翘板,最终无功而返。

图:康美药业10月16日-17日分时K线

该公司在暴跌前,是医药板块中千亿市值俱乐部中净利润排行第二的知名药业集团。据2018年半年报统计显示,目前A股医药行业,营收过百亿的14家企业中,净利润规模能突破10亿的只有六家,康美以26亿稳居前三,是名副其实的医药白马。

高额募资、高额账面存款、高质押率备受市场质疑

在闪崩发生后对于普通投资者而言难以理解的同时,亦有不少质疑声发出。康美药业的财务情况成为质疑的焦点。作为一家连续多年保持现金流为正的医药白马,长期保持高额货币资金,却又频繁巨额融资,无论是定增还是企业债都让这家企业每年为此要付大量的利息支出。

该公司的业绩爆发式增长启动于2006年,在未股改前完成了股票增发募资4.85亿元,用来投入中药饮片扩产和补充流动资金。从此走上了快速增长的到道路,特别是2007年中药、医疗器械、保健品三个方面有了重大突破。

图:康美药业2001年-2018年营业收入与净利润趋势变化

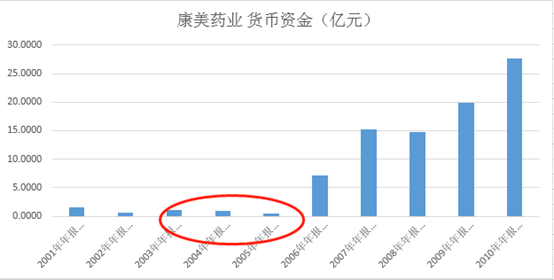

营业收入提升与之相对比,该公司在06年之前,2003-2005年康美药业完成了多项投资与筹建计划,其2003-2005年投资额依次为4863万元、1.5亿元、2308万元,合计约2.22亿元;同期账面资金为1.08亿元、9254万、4728万,呈现下滑趋势。

图:康美药业货币资金2001-2010趋势变化

在06年的募资之后,当年的账面资金也从05年几千万暴增至7个亿,在随后的十多年里,长期频繁的融资成为该公司的经营常态。

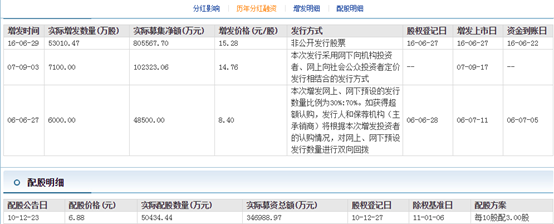

据统计康美药业股债合计融资金额为803.93亿元,其中配股、增发、优先股分别融资34.70亿、96.52亿、30亿,股权累计融资163.48亿元;债券融资516.5亿、累计借款融资123.95亿元。根据融资公告,自2012年起,除2014年外,康美药业每年至少要进行两期短期融资。

图:康美药业股权融资明细

除了以上股权和债权方式,股权质押也是该公司主要的融资方式。其中控股股东累计质押数量占持股比例已高达90%以上,触及可质押规模上限。以目前持续跌停的方式,最近一笔可能引发平仓危机的质押平仓线在14.57元,涉及的股份规模高达1.98亿股。

图:康美药业股权质押统计

公司经营风险暴露

据该公司中报所披露的财务数据显示,有息负债高达347亿,包括了短期借款、长期借款、应付债券、其他负债,占净资产的比例为119%。这种存款与有息负债并高的局面在06年以后就长期存在,并在2010年之后开始显著上升,这也是导致外界质疑的根源所在。

早在2012年《证券市场周刊》曾刊文质疑康美药业的专题,表示多年的增长,很可能是由造假、融资、再造假、再融资支撑的谎言。

此类伪白马的风险暴露,在熊市末期风险敞口是非常之大的。资金链的断裂,公司经营压力备受质疑,股权质押导致的违约风险,都具备多米诺骨牌效应。在笔者看来,股价的下跌并不是检漏的机会,恰恰相反是市场去伪存真的优胜劣汰,投资者需要一双火眼金睛回避暴雷个股,以免引火烧身。