国庆长假已过,受外围市场大跌影响,节后首日未能收获开门红,但管理层的利多政策力度不减,为节后10月行情埋下收获的种子,无论是超预期的定向降准7500亿大红包,还是财政部宣布将进一步加大降税力度,无疑对于促内需增长而言必然好处良多,从防御角度医药再获青睐几率高。

医药行业估值见底可期

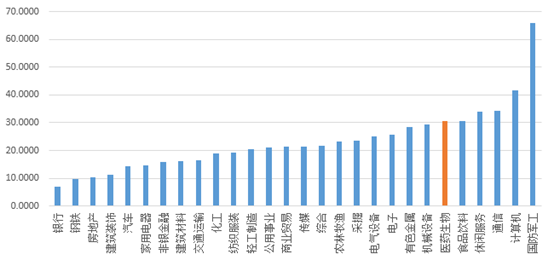

我们先从行业估值的角度看看目前的医药行业到底处于何种水平?按申万一级子行业的动态PE统计所得,为31倍市盈率,在所有29个行业排名处于中游水平。

图:行业动态整体法PE市盈率

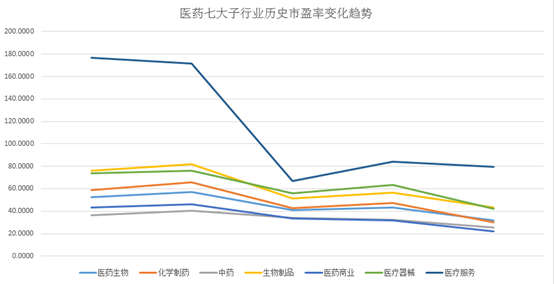

医药总计7个子行业的历史市盈率趋势变化,我们可以发现从2016年的高位整体大幅回落超过50%以上不在少数,其中医疗服务(79倍)和医疗器械(41倍)的PE(TTM)最高, 中药(25倍)和医药商业(22倍)市盈率最低。

一致性评价模式即将落地

据悉国家集中采购方案流出,国内仿制药格局变化在即,网传《国家药品采购试点方案》一期目标任务:选择11个城市,遴选通过一致性评价品种,国家组织集中采购试点,以明显降低药价,减少企业交易成本,引导医院规范用药。

该方案核心思路:国家组织、联盟采购、平台操作;品种范围:通过一致性评价的通用名品种;集中采购模式:入围3家及以上采取招标采购;入围企业2家采用议价采购;入围企

业1家采用谈判采购;

政策拟定措施:带量采购,以量换价:试点地区年度总用量的60%-70%的采购总量;招采合一,保证使用:优先使用,确保1年内完成合同用量,并定期考核监督;确保质量,保障供应:严格质量入围标准和供应入围标准,对不能保障质量和供应的情况,设置赔偿、惩戒和应急保障措施;

对医药企业而言新方案将确保回款,降低交易成本:严查医院不按时结款,同时医保按不低于采购量金额的30%提前预付医疗机构。

新采购模式对医药行业迎来利益重构

笔者收集了药智网关于一致性评价药企及药品的最新数据,在药品方面目前共有40个品种通过了仿制药一致性评价(合并不同规格);共涉及27家企业,其中上市公司15家。重点涉及的药品按预期采购量排序:氯吡格雷、瑞舒伐他汀、阿托伐他汀、苯磺氨酸氨氯地平片、草酸艾司西酞普兰、阿莫西林、恩替卡韦等;

重点推荐公司

恒瑞医药:该股已从最高位83.29元回落至今,最大跌幅超过30%以上,公司处于第一批通过一致性评价入围的核心药企,已有药品进入采购目录。

以艾瑞昔布和右美为代表的多个产品进入新版医保,未来即将获批品种也将获益于本次目录调整,其中阿帕替尼快速放量+制剂出口将迎来爆发期,为公司全年业绩增长奠定了良好的基础。

科伦药业:公司在三个方面具备特殊的行业地位,首先在大输液领域在行业产能出清,包装升级及产品提价预期下,有望保持年利润增速15%以上,第二抗生物全产业链竞争力强,川宁环保解决满产+核心产品涨价,第三公司研究队伍属于国内创新研发第一梯队,近5年高强度研发投入将进入收获期,根据以公布的药品预上市安排,2018年起每年将有10多个仿制药上市,创新药最快2020年有望上市。

乐普医药:医疗器械龙头品种,国内心脏支架+起搏器绝对核心供应商,其中可降解支架NeoVas有望在18年下半年获批上市,形成新的利润增长点。公司在药品方面同样具备核心竞争力,氯吡格雷和阿托伐他汀持续快速放量,降糖药艾塞那肽有望在18年获批,国产第一家上市。