国庆小长假已然结束,今年的这个假期,有点漫长,也有点不太平。在我们A 股闭市的这9天,市场雷声不断,幺蛾子尽出,预期中的节后开门红恐怕要凉凉了。

但正所谓,祸兮福之所倚,就在大家担心明日市场开盘会大跌之际,央行午间送来了重磅利好:大降准。

此消息一出,市场情绪又开始回暖了,相信此时此刻,在重磅降准PK外围杀跌之下,究竟谁会胜出应该成了我们最关心的问题,所以,明日市场该何去何从呢?

要厘清这个问题,我们就需要对国庆小长假的众多多空交织的事件做一次认真系统的梳理,找到行情的脉络所在。

首先,港股大跌。AH股的银行股周跌幅超过5%,基本上把最近的涨幅全部吞没,权重股的承压,在联动作用之下,势必会对A股指数造成不小的压力,低开肯定是在所难免的,这一点可能就需要大家提前做好心理准备了,尤其是要密切关注部分权重蓝筹股会不会出现砸盘现象。

其次,中美毛衣战升级。国庆小长假期间,毛衣战呈继续升级态势,美国方面,9月18日发公告,9月24日中秋节加税,10月1日我们举国同庆之际,差点撞舰,可谓是十分的膈应人。

毛衣战这个事,是利空不假,但市场在节前早已有了充分的预期,未来的影响也会边际钝化、越来越小。加之,我们A股的弱势更多的是自身的内部问题,只要内部改革能够持续,增量资金或者外资能够持续流入,对四季度的A股,吃饭行情依然可期。所以,毛衣战利空影响会在,但更多是短期的助涨助跌性质的。

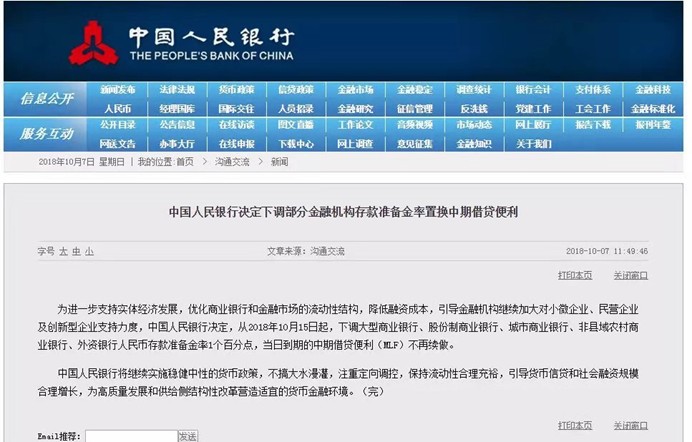

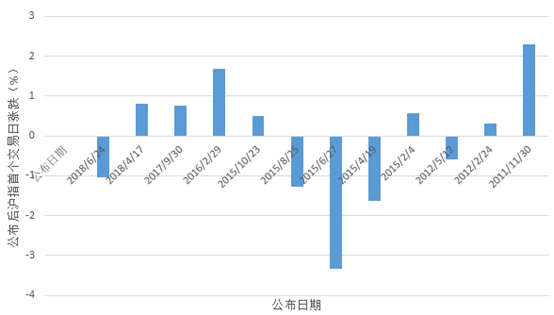

最后,央行重磅降准。这次定向降准,虽然在市场预期之内,但本次直接降准1个百分点,释放的增量资金高达7500亿元,还是有点超乎预期,算是个比较不错的利好。

市场普遍认为,央行选择开盘前一天的时点宣布降准,将直接利好节后开盘的股市,有效缓冲A股跟随海外股市大幅震荡补跌调整的幅度,但我认为能缓冲的幅度还是有限的。

从近年股市表现来看,央行历次降准后,沪指首个交易日涨跌不一,更多的还是与自身的运行态势密切相关,从这个角度理解,降准是利好,但结合节前沪指的强势表现(强势拉升后有兑现筹码需求),以及外围的利空,预计明日市场还需大家保持足够的小心谨慎。

但四季度行情上,从指数的角度看,自年初3587点调整以来的近8个月时间里,除了去年抱团取暖的白马股被瓦解外,个股在7月后的阴跌中更是不断创出新低,可以想象的是,2018年所有人的目标都聚焦的第四季度,这种一致性的预期,也是所谓吃饭行情的由来。

在A股市场,我们都很清楚,炒股,本质上炒的是预期,当预期达到一致性的小高潮时,增量资金入场几乎是势在必行,而有资金就会有行情,这是经久不衰的逻辑。

加之,最近10年来,A股10月份大多数为上涨行情,所以,明天开盘,如遇急跌则不失为优质品种的低接机会,可以积极分批建仓把握。但对于节期期间遭重挫的科技股,仍需谨慎,但对于直接受益降准利好金融股及消费股可以逢低关注。

同时,从节前五日资金排行情况来看, 银行,建筑,房地产,酿酒,券商,钢铁,机械设备等板块流入资金较多,而带动市场反弹的主要力量也是权重,个股的表现不强,题材上除了新能源汽车,物流,锂电池等资金流入状态之外,国产芯片,5G,国产软件,军工都出现调整。

对于这些题材上面,接下来的应对策略也很简单,在没有非常明显放量启动的行情下,暂时先不考虑,炒股,炒的就是跟随资金,钱没有进去,就先暂时观望。

总之,综合以上国内外重要事件,我的观点很明确:外围下跌因素属于国际因素,消息面总是有助涨和助跌的作用,A股明日开盘,肯定会受影响,这在所难免。

但是,也请大家明确,外因不足以掌控和影响股市的中期走势。

逻辑很清晰:我们目前最大的优势在于较低的估值和大批廉价的低价股,跌也跌不到那里去了。再叠加我们政策倾向性很强,郭嘉队近期也很活跃,随时都有出手的可能。

加之,本次面对国际的杀跌,央行的反应十分迅速,抢在看盘之前公布重磅降准,呵护意图和明显,预计能对冲部分国际因素的影响,但影响也有限。

所以本人继续认为:外围的每一次恐慌杀跌,反而给了一次次低吸做短差的机会,所以,明日若遇恐慌急跌,建议可以分批建仓,只是整体仓位要控制在3成以内。

而针对10月份的市场,预计走出先抑后扬态势的可能性会比较大!

初期,预计市场会以震荡调整为主,毕竟在国际打架(杀跌)的大背景下,就算有降准,影响幅度也有限,轻仓观察一下也未尝不可,不要着急杀入。后期,预计郭嘉队会继续挖掘权重掩护,游资则继续挖掘低价低位,我们同样也可以沿着这2个思路挖掘。

中长期上,针对整个四季度的判断,我认为存在中期反弹的可能性,机会会开始逐渐增加。从多层角度来看,市场十月份的机会也会较大,或许出现的调整、回撤,也是最佳买入时机,整体操作上安全性也会较高。