金融行业一直都是一块大肥肉,即使是中国的三大互联网巨头——BAT2017年的净利润加起来也仅仅只有工商银行净利润的一半。

这么大块肥肉,对于一直热衷于在各个领域攻城略地的BATJ来说,自然不会放过。他们疯狂占位,打着金融与科技的大旗入局,收割了一波流量和财富。

然而在9月17日晚,京东金融的官方微博悄悄地更了名,由”京东金融”变成了”京东数科”。而蚂蚁金服也一直以”不做金融,只做技术去支持机构做好金融”为目标;腾讯金融则在前段时间的人民币发行70周年纪念活动中,首次以”腾讯金融科技”公开示人。

看的出来,撕下”金融”标签,已经成为这些涉足者们的一场集体运动。

日益趋严的政策变化

2013年是中国互联网金融的元年,到现在不过短短五年的时间内,整个行业的风向标却已经经历了多次变更。

2015年夏天可以说是一个转折点,当时出台的几道文件使得很多业务他们都不能做,只能交还给传统金融机构。

比如,《互联网金融指导意见》不再允许第三方支付做P2P资金托管业务,这让很多第三方公司损失了一大块蛋糕。

该政策对于第三方互联网支付的认证要求、支付限额、业务范围作了较为明确的限定。以支付宝为例,用户每年用支付宝余额购物不能超过20万元,超出部门只能通过银行卡支付,此外想存入余额宝的资金也被进行了严格限制,可以说这砍断了支付宝的”手脚”,其他第三方支付也不例外。

当时易宝支付CEO唐彬公开站出来反对说,政策不应该”一刀切”的划分谁能做谁不能做,将资金托管业务划分给银行,这是标准的唯”出身论”。

此外还有征信业务,包括蚂蚁和腾讯在内的8家机构都曾被列入首批试点的名单。然而2017年,监管部门开始对征信进行统一管理,并于2018年成立了百行征信,这8家机构也不得再单独从事个人征信。

看得出来,监管机构释放的信号已经越来越明显——互金公司只需要做好通道和服务,但如果想自己做金融机构就没那么容易了。

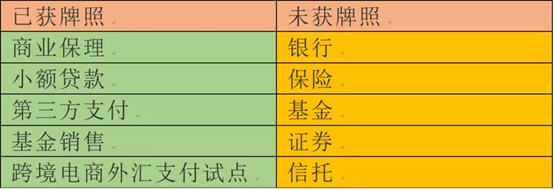

这种情况下,如果把公司放到与强大的传统金融机构竞争的位置,可以说必然是九死一生。而且做金融还需要牌照,看看京东金融如今拿到的牌照,银行、基金以及证券等牌照一张都没有。

于是,眼看着宽松的监管一去不返,为响应监管要求,各家公司都在做一件事,强调自己不做金融,只做服务和技术输出。

蚂蚁金服在2017年便乖乖宣称以后只做技术,帮助机构做好金融。而京东早在改名字之前,其CEO陈生强就曾表示,”未来,京东金融将继续坚持数字科技战略,在数据和技术上加大投入,任何与数据和技术无关的业务都不做。”

很明显,如果这时再申请银行、基金以及证券等牌照,无异于是逆监管而行。

金融机构的低估值水平

此外,还有一个重要的因素便是金融机构估值水平远低于互联网公司。

以众安在线为例,2016年人保财险已赚保费和净利润分别为众安的 84倍和1923倍。众安在线上市后,市值一度达到人保的二分之一。

京东金融的投资人领沨资本合伙人马宁曾对媒体表示,如果公司更偏重科技,而不是做传统金融业务,PE和估值会更高。

而京东金融在7月获得130亿B轮融资后,其估值已被推高至1330亿元,两年半内翻涨近2倍。近期,胡润研究院发布《2018第二季度胡润大中华区独角兽指数》榜单中,京东金融以超千亿元估值位列总榜单第七位。

此外,榜单中的蚂蚁金服估值已经高达一万亿人民币,而其高估值的关键支撑正来自于技术实力。

2017年年初,蚂蚁金服CEO井贤栋向外界明确蚂蚁金服的科技公司定位,并承诺蚂蚁金服将不断打磨自己的技术能力,成熟一个开放一个。蚂蚁金服的金融科技布局更希望把蚂蚁金服摆在一个更加超脱的位置。

现在,蚂蚁金服在区块链、人工智能、安全、物联网以及云计算5大领域,并持续加码区块链、生物识别、人工智能等技术,而这些技术能力输出也正成为蚂蚁未来成长的长期驱动力。

京东金融在近一年来,则已经引入了一批大数据、人工智能等领域的专家。今年6月,其正式发布了一款机房智能巡检机器人——京东智能巡检机器人。它的任务是保证机房和数据中心稳定运行,提高机房和数据中心的智能化管理水平,同时借助其机器人特性提升工作强度、准确性和安防能力,降低人工成本。

类似这样的业务,对于一家互联网金融公司来讲,简直就是不务正业。但是对于一家做数字和科技服务的公司来讲,又显得理所应当,这或许才是此次更名背后的逻辑。