不知道你会不会是这样的:刚一听说要发工资,会觉得很开心,拿到工资条就没那么开心了——看看税前税后,七扣八扣,感觉还完信用卡,工资真是白领了。

没办法!月入3501块,在一线城市一室一厅都可能租不起,却要缴个税了——能和高收入人群一起为国库做贡献,好光荣的样子。

这3年,调整个税年年是人大代表的家常菜……

终于在今年两会,《个人所得税法》的修正被提上日程,期间虽然月入3500以上小伙伴的个税照缴不误,心里却多了点期待…。

征求完社会大众13万条意见和专家看法后,《个人所得税法修正案草案》提交十三届全国人大常委会第五次会议二次审议。

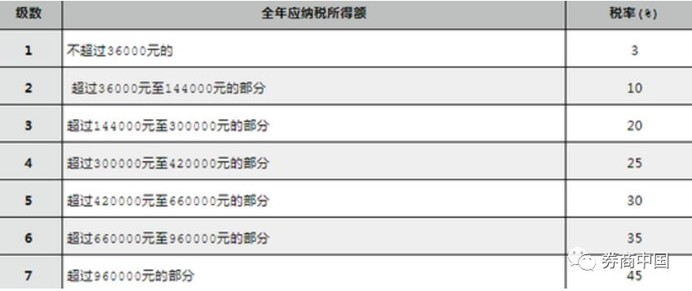

关于个税起征点,个税二审稿中未对起征点进行修改,维持了一审稿中起征点调至每年6万元,即每月5000元不变。除个税起征点外,还有一个备受争议的问题在二审稿中也没有变动,那就是45%的最高边际税率。

个人税率表-修改后

个人税率表-修改前

差别仅在于:之前年入超80w的部分要按45%交个税,现在年入96w以上的部分才按交个税。

除了起征点和全年应纳税所得额外,《个人所得税法修正案草案》关于专项扣除还做了明确规定,包括居民个人按照国家规定的范围和标准缴纳的基本养老保险、基本医疗保险、失业保险等社会保险费和住房公积金等;专项附加扣除,包括子女教育、继续教育、大病医疗、住房贷款利息或者住房租金、赡养老人等支出。这几项支出,可以在税前扣除。通俗地讲就是,以后纳税时,除减去基本养老保险、基本医疗保险、失业保险、住房公积金等专项扣除,还要减去专项附加扣除,再计算要纳多少税。

也可以用这样一道算式来表示:应税所得=年度收入-6万元(起征点)-专项扣除-专项附加扣除-依法确定的其他扣除。

专项扣除,其实是我国由分类税制向综合税制转换的过程。

目前的分类税制,是将个人不同性质的所得进行分类,分别扣除不同费用,以不同税率课税。把以前的工资薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得作为综合所得,按照统一的超额累进税率进行征税,逐步建立综合与分类相结合的个人所得税制,是个税改革的总体方向。

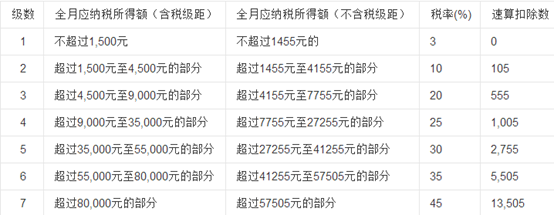

在现行分类税制下,工资薪金所得每月按3500元的费用扣除后按3%—45%的超额累进税率,劳务报酬所得每次不超过4000元的,减除800元费用,超过4000元的,减除20%的费用,然后按20%比例税率征税,超过一定数额后实行加成征收,最高税率相当于40%。

个税法修改后实行综合与分类相结合的税制,一个纳税人如果既有工资薪金所得又有劳务报酬所得,年终要将两项所得合并适用统一的超额累进税率表。

在分税制的条件下,年终奖税收是有优惠的,计算方法为:

先将员工当月内取得的全年一次性奖金,除以12个月,按其商数对照上表确定适用税率和速算扣除数;在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

网上普遍流传:国家越来越精明!看起来个税起征点提升了,转向综合税制后,对于高年终奖的群体,税收其实提高了。

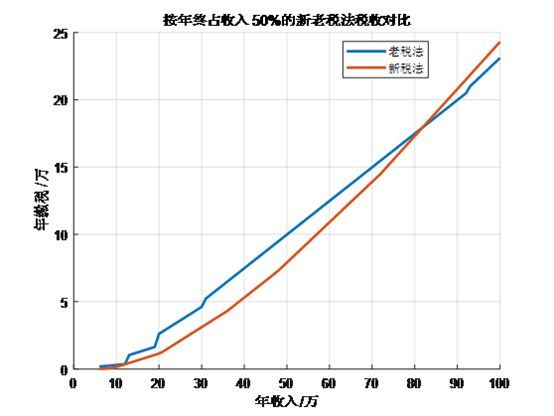

为了求证,我按新税法年终不享受优惠和老税法年终享受优惠的设定,按年终奖和月薪1:1的假设,统计了一下各个收入阶段的个税情况。(这里说的收入,是扣除了各种税前列支的五险一金后的收入)计算结果如图:

年收入在80万以上时,确实发生了按新税法缴税更多的情况。而对于80万以下的人,缴税总额是下降的。

但调整《个人所得税法》,真的能让有钱人多交税吗?

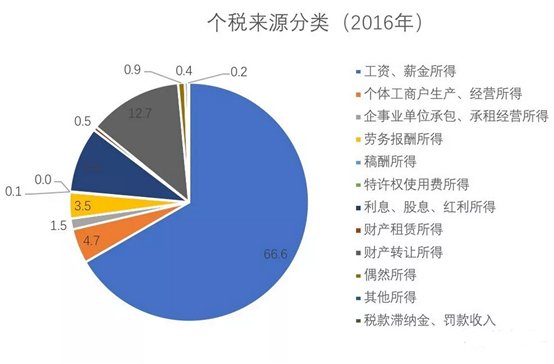

2016年个税总收入10094亿(约1万亿),其中工资薪金所得的个税占比66.6%,财产转让所得个税占比12.7%,个体工商户生产、经营所得个税占比4.7%,劳务报酬所得个税占比3.5%。

不难发现:靠工资吃饭的群体贡献了个税总收入的2/3,而靠利息、股息、红利所得的高收入人群的集结地,只给个税总收入贡献了7%。

拿股民朋友熟悉的股息来讲,持股超过1年的,税负为5%;持股1个月至1年的,税负为10%;持股1个月以内的,税负为20%。

持股一个月就撞见分红的概率极低,多数中小股东的股息所得税是按10%进行缴纳的,对于公司大股东而言,多数持股在1年以上,税率则降为5%。

20年不拿工资的马云和1元年薪的刘强东不是没有缴纳个人所得税,只是吃分红的BOSS们往往税率只有5%,不用签阴阳合同,就比吃工资的打工仔们低出一截。

所以,个税起征点提高到5000,7000或者1万其实无所谓,个人所得税最重要是税率,最低一档的税率要再低一点,低收入家庭的所得税就可以少交一点,这样是不是更合理一点呢?