我每天都睡不好,我每天晚上都在担忧我的公司没有跑的够快就会被别人所淘汰了,就会在这个竞争当中掉队了。

——马云

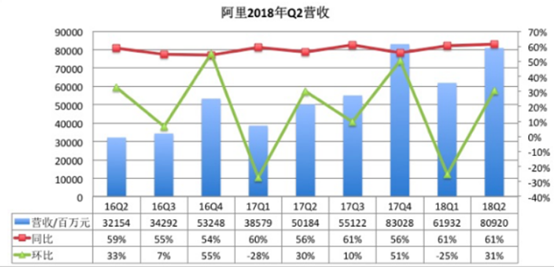

阿里巴巴发2019财年Q1财报显示,营业收入为809亿元,同比增61%;核心电商业务收入为691.88亿元,同比增长61%;自由现金流263亿元;年度月活跃用户与上年相比增加2400万……

阿里亮眼的财报或许可以缓解马云的担忧——全球范围内领先的互联网企业中,包括FANG(Facebook、亚马逊、NETFlix与谷歌)在内,只有阿里巴巴的增速超过了50%,增幅超出彭博、路透等机构分析师预期。这已经是阿里巴巴连续6个季度保持超过55%的高速增长。

阿里靠什么实现逆势增长?

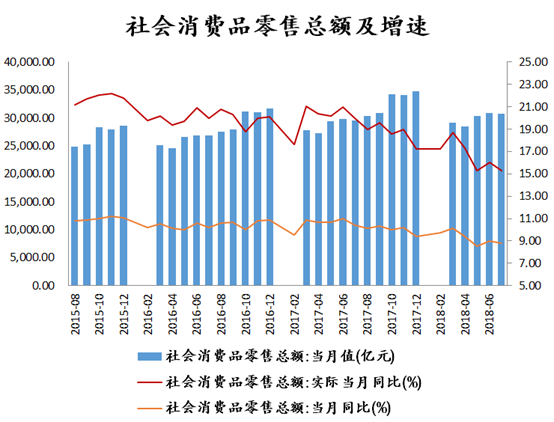

2018年,中国消费增速的下滑,各项指标都显示今年的消费增速出现了显著的回落。一般来说,观察消费数据的指标有三类口径:一是社会消费品零售额,二是居民人均消费性支出,三是GDP口径的最终消费支出,三个口径中,前两大口径的数据都不理想,第三个口径的数据还没出来。

从2017年8月—2018年7月,社会消费品零售总额的增速已经连续三个季度下滑。2018年上半年限额以上零售增速为7.6%,创下1999年以来的新低。

据国家统计局数据,2018年7月实现社会消费品零售总额30734亿元,同比名义增长8.8%,扣除价格因素实际增长6.5%,较去年同期下滑1.6%。

这种环境下,电商企业的日子肯定不如前几年好多。

京东从2017年Q1到2018年Q2,京东各季度GMV同比增速分别为41.8%、46.5%、32.3%、33.1%、30.4%、30.5%。排除第二、四季度”11.11″与”6.18″的影响,京东的GMV增速是一路下滑。市场份额方面,京东Q2市场份额为26.2%,较去年同期32.9%下跌6.7%。

切了中产赛道的网易电商,其电商增速也在放缓。Q2的电商业务净收入为43.66亿元,同比增加75.2%,环比却有一定的下降。

营收、净利、用户数据一直都不错的唯品会,第二季度每ADR调整后收益也低于平均预期,第三季度则给出了一个弱弱的预期指引,预计三季度营收不超过181亿元人民币,同比增幅13%-18%。

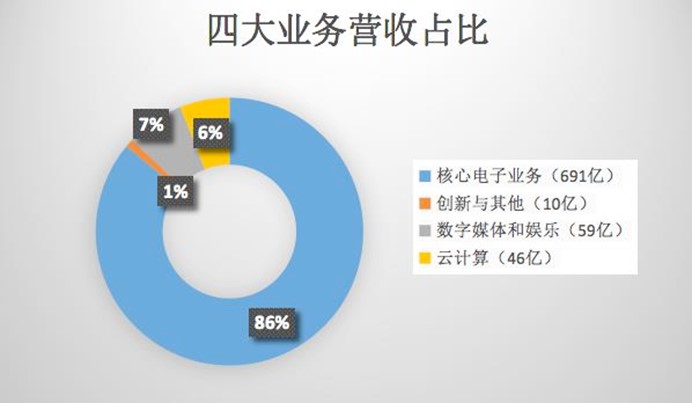

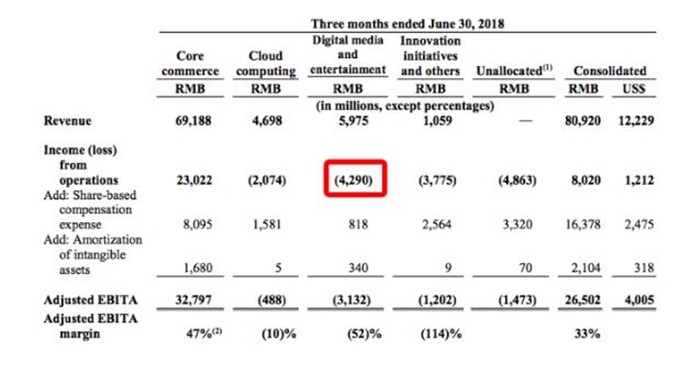

这种背景下,阿里本季度核心电商业务的营收为691亿元,占营收总额的86%,同比增长61%。而此前,电商的占比约为81%。核心电商业务增长强劲,新零售业务增长超过340%,实属逆天!

阿里电商逆天的营收来自哪里?由哪些关键指标决定?

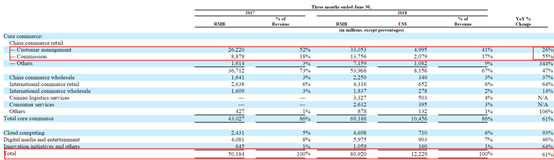

一个是GMV(网站成交额:能给阿里带来交易佣金),一个是客户管理服务收入(阿里广告营销服务收入的来源)。其中客户管理服务收入占比41%,佣金收入占比17%。客户管理服务收入的增加主要由付费广告点击单价和点击量的提升所致,而佣金的提高则受益于GMV高速增长。

不想造神,阿里也不是神,GMV靠的是阿里各大电商平台上实实在在的交易流水,而客户管理服务收入除了整体的流水状况,还要看阿里采用怎样刀法来提高货币转化率,是GMV(羊的数量)始终都是阿里核心又核心的基本盘。换句话说:中国电商平台的收入增长动力来自于交易额的成长以及提高商户ROI带来的营销收入增长(变现率)。

阿里通过扶持天猫,主打去经销商的品牌直营,品牌商直接品牌入驻,一方面品牌商自己做运营(售前+售后)之后,要对自己的品牌声誉负责,从内在动力上就更关注品牌的长期利益,在小心思上天然的没动力,还有阿里(平台监管)这个外部因素的大棒压在头上监督,在正品率上已经逐步改善,在商品的售价上,品牌商之间因为要彼此竞争,提高了市场的有效性。另一方面,天猫和大店的流量倾斜间接上助力了消费者消费升级,再加上天猫国际这张牌,国际品牌直接入驻,某种程度上也堵住了网易这样主打中产消费,走消费升级道路的新兴电商之路。

电商的赛道上,赢家通知,这也是为何京东的市占率开始出现下滑,GMV的增速被天猫赶超。天猫国际在海淘的市占率也与网易考拉市占率进一步缩小的原因之一。

阿里 2019财年营业收入增长超过60%,是因为2019财年包括了并表的新业务,所以并不是同样的计算口径。如果不包括饿了么和菜鸟的一部分(菜鸟在上个财年后半年才合并到报表里),公司的收入增长在50%左右。

马云的高明之处在于,提前看到电商靠GMV拉动的天花板,布局了新零售的赛道,本季度新零售(包括盒马鲜生、银泰百货等)业务收入增长超过340%,国际零售业务同比增幅达64%。

伴随财报发布,8月23日晚,阿里巴巴集团又宣布设立一家控股公司,持有饿了么及口碑。同时,阿里宣布为该公司进行独立融资。

阿里的电商生态,起于流量,兴与支付,全于物流,补上物流的短板后,全要素已经基本完成。在战略层面,阿里用平台思维控制零售天网,整合仓储合作资源,盘活线上流量、线下人流的资源,阿里的护城河已经深不可测。

马云不适合做文娱

比起阿里亮眼的财报和牛逼的电商,公众将更多目光投向其164亿的员工股权激励上。

本财季蚂蚁金服完成140亿美元新一轮融资,估值超1500亿美元,较此前的600亿美元增长了150%。由于蚂蚁金服估值显著上升,蚂蚁金服股权奖励公平值随之提升。财报显示,授予员工蚂蚁金服股权奖励非现金开支达到111.8亿,股权奖励总开支高达164亿,占阿里本财季收入的20%。

阿里的零售业务在正确的道路上狂奔,蚂蚁金服的天价股权激励也震惊四座,但阿里大文娱却似扶不起的阿斗,最新季报数据显示:阿里大文娱增速为46%,是四大板块上增速最缓慢。

巨烧钱的阿里文娱最初来自马云的Double H。

2012年,阿里巴巴集团内部过一次关于”未来10年,20年中国最需要什么”的主题大讨论。马云自问自答,”10年后,中国人最缺什么?Double H!健康(Health)和快乐(Happiness)!”

围绕”快乐(Happiness)”战略,阿里巴巴集团随后通过自建与并购相结合的方式,迅速完成在文化娱乐领域的布局:2013年收购虾米音乐,2014年收购阿里影业,2015年组建阿里音乐与阿里体育、收购优酷土豆,2017年收购大麦网、成立阿里游戏……

截止目前,阿里大文娱包括UC浏览器、UC头条、优酷土豆、天猫TV、阿里体育、阿里音乐、阿里游戏与大麦网等。

然而自成立以来,阿里文娱只有烧钱,没有赚钱。

阿里2019Q1财季报告显示:阿里文娱又亏损了42.9亿元。去年同期运营亏损33.88亿元,亏损持续扩大。

面对这样的数据,阿里文娱竟然说由于世界杯赛事以及优酷内容产品的持续优化,优酷日均付费用户同比增长率达到200%。

付费用户增长200%,亏损却在扩大,世界杯1.8亿终端的优酷用户难道不点广告?转化率上不去吗?一向善于提升变现率的阿里人,面对文娱项目没有方向,只涨用户不涨营收的现象也不是从今年世界杯比赛才开始:

高晓松的《晓松奇谈》、《晓说》刷新了高老师在国人心中的高度,带来的广告营收却寥寥;马云去年亲拍的微电影《功守道》,也不过是给电商的”双11″加了把油。

承载阿里巴巴集团”快乐(Happiness)”战略的大文娱业务连自身健康都维护不起,一直在忙乱中频繁地调整组织与更迭架构,业绩表现不佳,核心骨干频频出走。

商场半生,马云干掉无数对手,他应该十分清楚:做生意是有边界的,阿里的基本盘是电商,擅长的是做交易,不适合搞交朋友、玩游戏这一套,坚持做文娱,或许只是马云的一种任性。