土耳其里拉在今年8月经历了崩盘式暴跌。大家都在关心:土耳其汇率为什么暴跌?新兴市场会再次经历1998年的货币危机吗?

土耳其货币危机的根源是经济模式

首先来看土耳其汇率为什么会暴跌,这要从土耳其的经济模式上寻找底层原因。

土耳其的经济模式,简单来讲就是大量发行货币,然后通过房地产和基建拉动经济增长。具体来说:

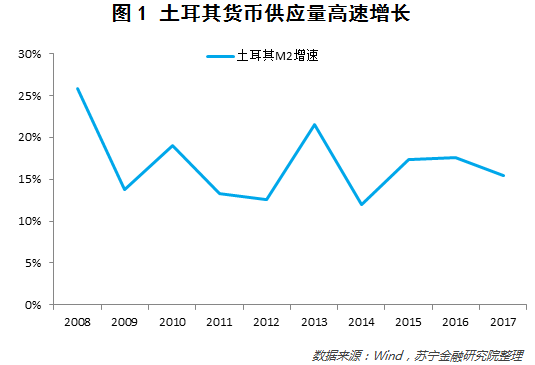

货币方面,土耳其一直保持宽松的货币政策格局——2008年全球危机后,土耳其的M2增速持续维持在10%以上,近三年更是没有低于15%(参见图1)。

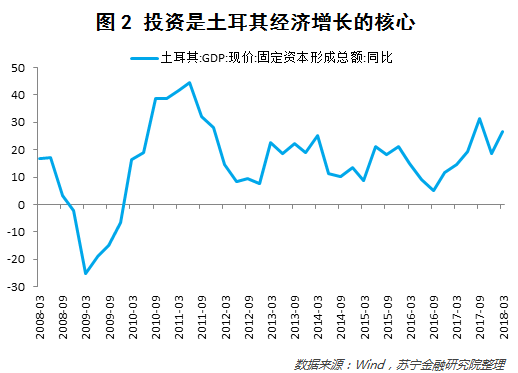

流动性投向方面,土耳其通过房地产和基建两大抓手提升经济增速,固定资产投资增速保持高位。从三驾马车来看,投资无疑是土耳其经济的命脉,近三年土耳其固定资本形成总额的同比均值高达17%(参见图2)。

房地产的火热使得土耳其房价持续上涨——从2010年1月至2018年6月,土耳其新房价格上涨82%。土耳其首都伊斯坦布尔市中心的平均房价目前大约是1200美元/平米,按目前美元兑人民币汇率6.89计算,大约合8300元人民币/平米左右,相当于我国三四线城市的房价水平。

土耳其汇率崩盘的直接原因有两个

土耳其这种“大水漫灌+投资驱动”的经济模式,在全球货币宽松的环境下如鱼得水,但一旦遇到美国加息周期和美元反弹,就很容易演变成货币危机。具体来说,主要表现在下述两方面:

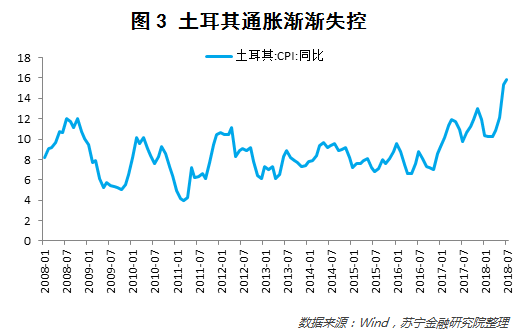

一是在货币超发的环境下,土耳其通胀逐步失控,而随着美联储持续加息,土耳其面临保汇率还是保地产的问题。2008年至2018年,土耳其GDP增长了2.5倍,但M2增长了3.7倍,流动性过剩使得土耳其通货膨胀逐步抬头。2008年到2016年,土耳其CPI增速均值为8%,但2017年以来土耳其的通货膨胀渐渐失去控制,2018年6月CPI增速已经高达15.9%(参见图3)。

面对高通胀,土耳其央行并未实施紧缩的货币政策,2015年至2017年,土耳其央行将隔夜借款利率一直维持在7.25%水平不动,直到今年6月1日才一次性将利率提升至15%,6月8日又将利率提升至16.25%。

但困境是,如果土耳其跟随美联储加息、实施紧缩的货币政策,那么依赖流动性驱动的投资型经济就面临大幅下滑风险。如果不紧缩货币政策,那么通胀失控、货币对内贬值早晚会引发货币对外大幅贬值。

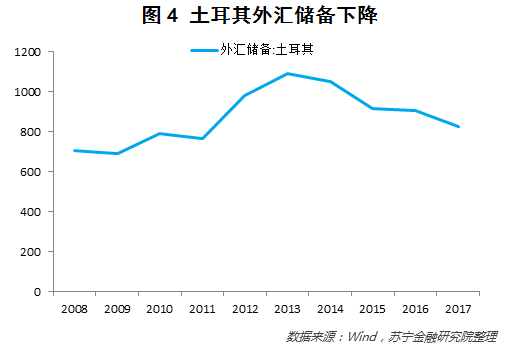

二是土耳其大量举借外债来进行融资,货币脆弱性抬升。与我国经常项目保持顺差不同,土耳其经常项目持续保持逆差。一般来讲,经常项目持续逆差会损耗该国的外汇储备,汇率就会面临贬值压力。实际上,土耳其的外汇储备确实在2013年后不断下降,2017年土耳其外汇储备相对2013年高点下降了24%,外汇储备流失使得汇率脆弱性加大(参见图4)。

另外,土耳其还大量举借外债,更增加了货币的不稳定性。2017年土耳其外债总额高达4500亿美元,占当年GDP的53%。随着美元指数在今年以来持续反弹,新兴市场货币普遍面临贬值压力,这种环境下债台高筑的土耳其就容易发生货币危机。

新兴市场整体遭遇重创的概率不大

那么,土耳其汇率暴跌,会引发新兴市场整体出现货币危机吗?大概率不会。

不同于亚洲经济危机期间大部分亚洲国家汇率疯狂贬值,近年来货币危机集中在土耳其和阿根廷等少数国家身上。

2008年金融危机后,新兴市场国家汇率经历三次贬值压力:

第一次是2013年美联储QE退出恐慌,导致新兴市场汇率贬值;第二次是2015年8月人民币大幅贬值,带动新兴市场汇率贬值;第三次是当前,在美元指数持续升值和美联储不断加息的环境下,新兴市场汇率出现贬值。

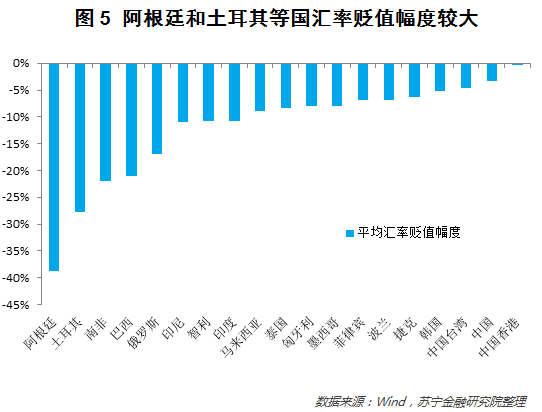

统计上述三次新兴市场汇率贬值期间,各国家和地区货币兑美元汇率的平均贬值幅度,可以发现贬值压力聚集在阿根廷、土耳其、南非、巴西、俄罗斯等五国身上,其余国家和地区汇率贬值幅度较低(参见图5)。

这说明金融危机后,新兴市场整体发生货币危机的概率已经很低。换句话说,土耳其或阿根廷货币危机只反映了该国特定的经济状况,出现货币危机后也很难传导至其他国家。背后的原因在于,新兴市场整体在2008年后持续积累外汇储备,并且经常项目保持了顺差。深入来说,2008年金融危机后,新兴市场作为整体,外汇储备规模不断扩大,说明新兴市场提升了自身应对货币贬值的能力。统计中国、印度、巴西、墨西哥、南非、波兰等16个新兴市场国家和地区,2017年外汇储备总额达到6.5万亿美元,相比2007年增长84%。

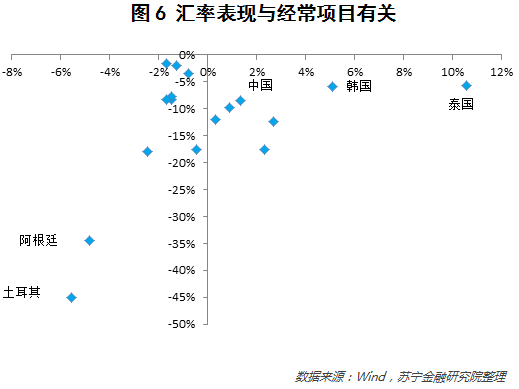

而之所以土耳其、阿根廷等国家汇率贬值压力一直较大,与这些国家不良的国内经济政策组合有关系。比如,把2017年经常项目差额占GDP比例作为横轴,把今年货币贬值幅度作为纵轴,可以发现新兴市场国家中,只有土耳其和阿根廷两个国家2017年经常项目逆差占GDP比例较大,相应的,这两个国家今年汇率贬值幅度也最大。而像我国、泰国和韩国保持经常项目顺差,所以汇率贬值幅度也较小(参见图6)。

还有哪些国家可能出现汇率大贬值?

综上可见,虽然今年新兴市场货币普遍对美元贬值,但很难像1998年那样出现新兴市场货币危机,原因就在于大部分新兴市场都积累了外汇储备,并保持了经常项目顺差。

当然,随着全球资本重回美国,美元在今年强势上涨,正应了美国前财长康纳利说的那句话——“美元是我们的货币,却是你们的麻烦”。这种环境下,新兴市场货币在下半年仍有贬值压力。

对普通人来说,除了汇率已经暴跌的土耳其和阿根廷,2017年经常项目逆差较大的国家还包括南非、墨西哥和印度尼西亚,下半年这三个国家货币大幅贬值的概率较大,如果下半年去这三个国家旅游,指不定会碰上汇率大幅贬值、买东西白菜价的小惊喜。

来源:苏宁财富资讯 作者:苏宁金融研究院高级研究员 左俊义