土耳其里拉在今年8月經歷了崩盤式暴跌。大家都在關心:土耳其匯率為什麼暴跌?新興市場會再次經歷1998年的貨幣危機嗎?

土耳其貨幣危機的根源是經濟模式

首先來看土耳其匯率為什麼會暴跌,這要從土耳其的經濟模式上尋找底層原因。

土耳其的經濟模式,簡單來講就是大量發行貨幣,然後通過房地產和基建拉動經濟增長。具體來說:

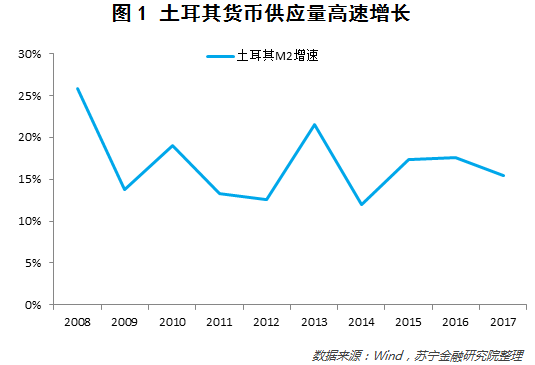

貨幣方面,土耳其一直保持寬鬆的貨幣政策格局——2008年全球危機後,土耳其的M2增速持續維持在10%以上,近三年更是沒有低於15%(參見圖1)。

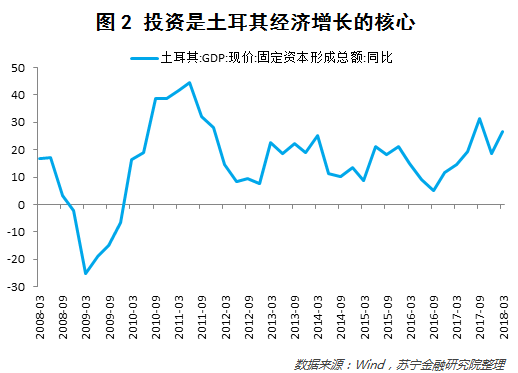

流動性投向方面,土耳其通過房地產和基建兩大抓手提升經濟增速,固定資產投資增速保持高位。從三駕馬車來看,投資無疑是土耳其經濟的命脈,近三年土耳其固定資本形成總額的同比均值高達17%(參見圖2)。

房地產的火熱使得土耳其房價持續上漲——從2010年1月至2018年6月,土耳其新房價格上漲82%。土耳其首都伊斯坦布爾市中心的平均房價目前大約是1200美元/平米,按目前美元兌人民幣匯率6.89計算,大約合8300元人民幣/平米左右,相當於我國三四線城市的房價水平。

土耳其匯率崩盤的直接原因有兩個

土耳其這種「大水漫灌+投資驅動」的經濟模式,在全球貨幣寬鬆的環境下如魚得水,但一旦遇到美國加息周期和美元反彈,就很容易演變成貨幣危機。具體來說,主要表現在下述兩方面:

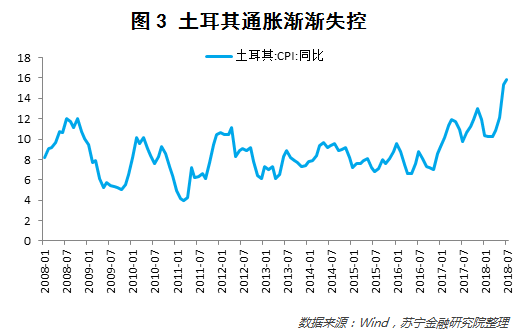

一是在貨幣超發的環境下,土耳其通脹逐步失控,而隨著美聯儲持續加息,土耳其面臨保匯率還是保地產的問題。2008年至2018年,土耳其GDP增長了2.5倍,但M2增長了3.7倍,流動性過剩使得土耳其通貨膨脹逐步抬頭。2008年到2016年,土耳其CPI增速均值為8%,但2017年以來土耳其的通貨膨脹漸漸失去控制,2018年6月CPI增速已經高達15.9%(參見圖3)。

面對高通脹,土耳其央行並未實施緊縮的貨幣政策,2015年至2017年,土耳其央行將隔夜借款利率一直維持在7.25%水平不動,直到今年6月1日才一次性將利率提升至15%,6月8日又將利率提升至16.25%。

但困境是,如果土耳其跟隨美聯儲加息、實施緊縮的貨幣政策,那麼依賴流動性驅動的投資型經濟就面臨大幅下滑風險。如果不緊縮貨幣政策,那麼通脹失控、貨幣對內貶值早晚會引發貨幣對外大幅貶值。

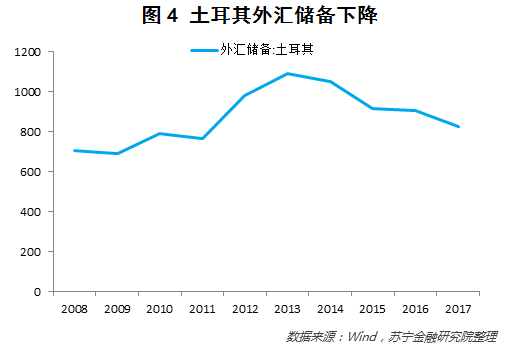

二是土耳其大量舉借外債來進行融資,貨幣脆弱性抬升。與我國經常項目保持順差不同,土耳其經常項目持續保持逆差。一般來講,經常項目持續逆差會損耗該國的外匯儲備,匯率就會面臨貶值壓力。實際上,土耳其的外匯儲備確實在2013年後不斷下降,2017年土耳其外匯儲備相對2013年高點下降了24%,外匯儲備流失使得匯率脆弱性加大(參見圖4)。

另外,土耳其還大量舉借外債,更增加了貨幣的不穩定性。2017年土耳其外債總額高達4500億美元,占當年GDP的53%。隨著美元指數在今年以來持續反彈,新興市場貨幣普遍面臨貶值壓力,這種環境下債台高築的土耳其就容易發生貨幣危機。

新興市場整體遭遇重創的概率不大

那麼,土耳其匯率暴跌,會引發新興市場整體出現貨幣危機嗎?大概率不會。

不同於亞洲經濟危機期間大部分亞洲國家匯率瘋狂貶值,近年來貨幣危機集中在土耳其和阿根廷等少數國家身上。

2008年金融危機後,新興市場國家匯率經歷三次貶值壓力:

第一次是2013年美聯儲QE退出恐慌,導致新興市場匯率貶值;第二次是2015年8月人民幣大幅貶值,帶動新興市場匯率貶值;第三次是當前,在美元指數持續升值和美聯儲不斷加息的環境下,新興市場匯率出現貶值。

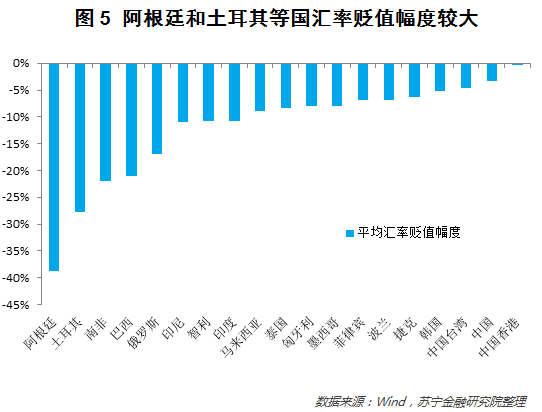

統計上述三次新興市場匯率貶值期間,各國家和地區貨幣兌美元匯率的平均貶值幅度,可以發現貶值壓力聚集在阿根廷、土耳其、南非、巴西、俄羅斯等五國身上,其餘國家和地區匯率貶值幅度較低(參見圖5)。

這說明金融危機後,新興市場整體發生貨幣危機的概率已經很低。換句話說,土耳其或阿根廷貨幣危機只反映了該國特定的經濟狀況,出現貨幣危機後也很難傳導至其他國家。背後的原因在於,新興市場整體在2008年後持續積累外匯儲備,並且經常項目保持了順差。深入來說,2008年金融危機後,新興市場作為整體,外匯儲備規模不斷擴大,說明新興市場提升了自身應對貨幣貶值的能力。統計中國、印度、巴西、墨西哥、南非、波蘭等16個新興市場國家和地區,2017年外匯儲備總額達到6.5萬億美元,相比2007年增長84%。

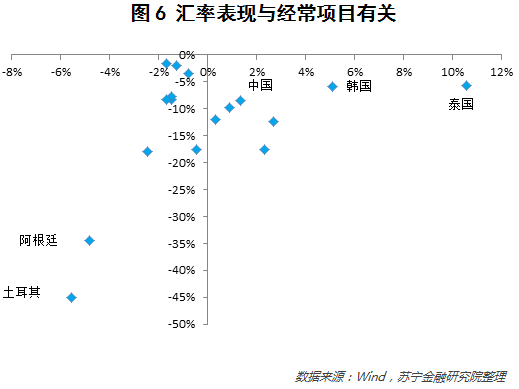

而之所以土耳其、阿根廷等國家匯率貶值壓力一直較大,與這些國家不良的國內經濟政策組合有關係。比如,把2017年經常項目差額佔GDP比例作為橫軸,把今年貨幣貶值幅度作為縱軸,可以發現新興市場國家中,只有土耳其和阿根廷兩個國家2017年經常項目逆差佔GDP比例較大,相應的,這兩個國家今年匯率貶值幅度也最大。而像我國、泰國和韓國保持經常項目順差,所以匯率貶值幅度也較小(參見圖6)。

還有哪些國家可能出現匯率大貶值?

綜上可見,雖然今年新興市場貨幣普遍對美元貶值,但很難像1998年那樣出現新興市場貨幣危機,原因就在於大部分新興市場都積累了外匯儲備,並保持了經常項目順差。

當然,隨著全球資本重回美國,美元在今年強勢上漲,正應了美國前財長康納利說的那句話——「美元是我們的貨幣,卻是你們的麻煩」。這種環境下,新興市場貨幣在下半年仍有貶值壓力。

對普通人來說,除了匯率已經暴跌的土耳其和阿根廷,2017年經常項目逆差較大的國家還包括南非、墨西哥和印度尼西亞,下半年這三個國家貨幣大幅貶值的概率較大,如果下半年去這三個國家旅遊,指不定會碰上匯率大幅貶值、買東西白菜價的小驚喜。

來源:蘇寧財富資訊 作者:蘇寧金融研究院高級研究員 左俊義