优先股的价值等于其未来股息支付的现值,按照规定的股票收益率贴现。在大多数情况下,优先股是永久性的,因此优先股份额的价格等于周期性股息除以所需的回报率。

优先股具有股权和债务的特征。典型优先股发行的类似债务的特征是优先股股票在其生命中支付的固定优先股息率,而其类似股票的特征是其永久存在。它们比债券和其他形式的债务风险更大,比普通股更安全。这是因为优先股的持有人在分配股息和清盘收益方面优先于普通股股东,但他们的排名低于债务持有人,因为在向优先股股东支付任何股息之前支付利息费用。

公式

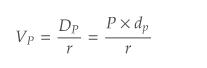

以下公式可用于确定标准优先股的份额值:

其中V P是优先股份额的价值/价格,D P是优先股每股的年度股息,r是要求的回报率,P是优先股每股票面值,d p是年度优先股息率。

D P等于股票的票面价值(也称为面值)乘以规定的股息率。所需的回报率反映了对优先股固有风险的市场评估。

由于优先股的永久性,固定的定期股息形成永久性。如果优先股股息以恒定的利率g增长,其价值等于不断增长的永续性的现值。

如果优先股是可赎回的或可兑换的,由于嵌入式期权,其定价会有所不同。

例子:

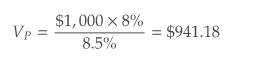

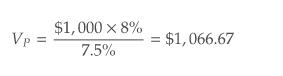

确定在每年年底支付8%股息的1,000美元面值优先股的份额价值,假设优先股的所需回报率为(a)8.5%和(b)7.5%。

优先股的价值为8.5%,要求回报等于941.18美元。

但是,优先股的价值为7.5%,要求的回报是

所要求的回报率与所述的优先股息率之间存在基本关系。如果要求的回报率高于优先股息率,则优先股将低于其票面价值,反之亦然。仅当优先股息率和所需回报率相等时,优先股的价值才会与票面价值相匹配。